株式会社の設立|流れとメリットをわかりやすく解説

2026年05月12日

株式会社設立と聞くと、ハードルが高いと感じられる方も多いでしょう。しかし、2006年に会社法が施行されて以降、資本金1円から設立可能になるなど、制度的なハードルは大幅に下がりました。

信頼性の向上、節税効果、資金調達のしやすさ、事業拡大の柔軟性などの観点から考えると、株式会社設立という選択肢は非常に魅力的です。本記事では、株式会社設立のメリットや流れをわかりやすく解説します。

会社設立のメリット

事業を始めるとき、個人事業主か法人かを選択しなければなりません。はじめに株式会社設立のメリットを整理します。

メリット1:高い信頼性・信用力

株式会社の最大のメリットは、社会的信用度の高さです。登記や情報公開が義務付けられており、透明性が確保されるため、顧客・取引先・金融機関・株主などから信頼を得やすくなります。

メリット2:資金調達がしやすい

株式会社は組織としての信用力や決算書の透明性が評価されるため、金融機関からの融資が比較的受けやすい傾向にあります。

株式を発行して資金を調達でき、その資金には返済義務がないため、長期的な事業拡大なども可能になるでしょう。

さらに、創業後の成長段階ではベンチャーキャピタルやエンジェル投資家からの出資も受けやすくなります。

メリット3:有限責任で個人資産を保護

有限責任である点も大きなメリットです。出資額を超える責任は負わず、万一事業が失敗しても経営者個人の資産まで返済義務が及ぶことはありません。

これは、リスクを恐れずに挑戦できる仕組みとして、多くの起業家が法人化を選ぶ理由のひとつです。

メリット4:節税効果

法人税の標準税率は23.2%ですが、資本金1億円以下の中小企業では年800万円以下の所得部分に軽減税率15%(一部業種は19%) が適用されます。

役員報酬を経費として計上できるほか、家族を役員にして給与を支給することで節税や所得分散につなげることが可能です。

さらに、接待費・交通費・出張費など、経費として認められる範囲が広がる点も大きなメリットです。

メリット5:事業の継続性・成長性の確保

株式会社は代表者が交代しても存続可能です。事業承継やM&Aにも対応でき、長期的な成長を支える制度が整っています。

家族や従業員への事業承継が容易であるほか、第三者への株式譲渡や売却も可能です。また、株式を通じて出資者を募れるため、複数人での経営にも適しています。

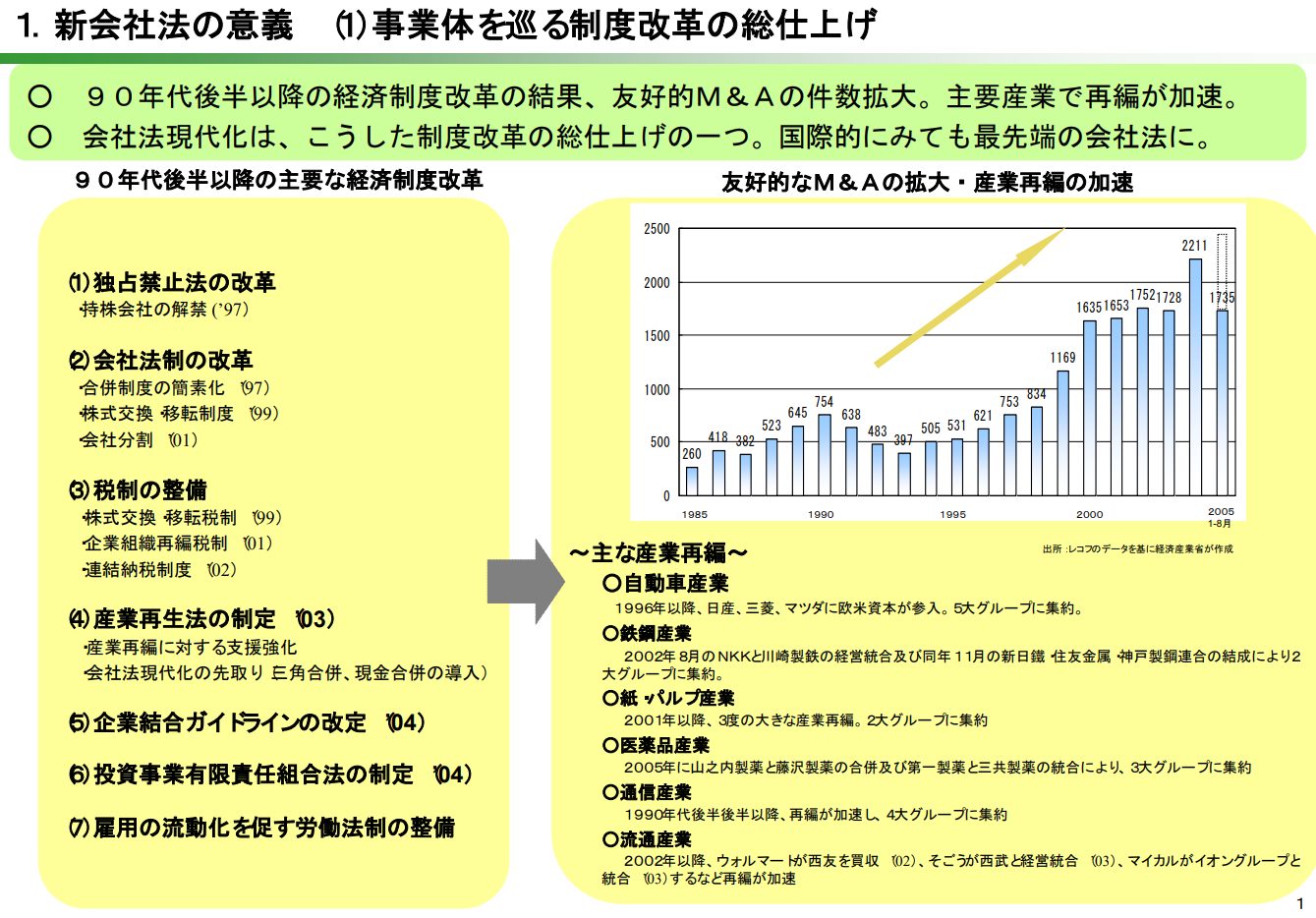

会社法とは

会社法は2006年施行の法律で、設立から運営、M&A、清算まで会社活動を規定しています。全979条にわたり、会社のルール・利害関係者の調整方法が定められています。

会社法の制定により、有限会社法や商法特例法が統合され、監査役や取締役の責務が明文化されました。

さらに、発起人による資金調達や出資の確認が義務化されるなど、企業統治の透明性と適正性を高める仕組みが整えられました。

当時の経済産業省による資料を見ると、どのような背景だったかが把握できます。

出典:産業政策から見た新会社法のポイント|経済産業省経済産業政策局(平成18年5月)

個人事業主と法人の違い

個人事業主の場合と法人の場合では、税金・信用・制度で大きく異なっています。メリット・デメリットを交え、それぞれの特徴をご紹介しましょう。

1-1.個人事業主の場合|税金編

個人事業主は、所得税や消費税など、1年間、事業で得た収入を個人で確定申告します。収入はそのまま事業主個人の所得になります。

55万円(一定の要件を満たす場合は65万円)または10万円を控除する、「青色申告特別控除」などを使うと多少は抑えられますが、所得税には超過累進税率制度を採用しています。

1-2.個人事業主の場合|信用編

法人に比べると社会的信用度は低く、融資が受けられるかどうかも、個人の信用力に左右されます。大型の取引などで法人と競合すると、不利に働くこともあるでしょう。

1-3.個人事業主の場合|制度編

開業届を所轄の税務署に提出するだけで開業できます。会計や決算も比較的シンプルですが、事業主が亡くなると、基本的には事業は終了となります。

無限責任のため、負債を抱えたときに個人の財産を失うリスクにもご注意ください。

2-1.法人の場合|税金編

法人には法人税が課されます。23.20%の税率が原則適用されますが、資本金1億円以下の中小企業のうち、年間800万円以下の所得には15%の税率になります。

所得金額によっては、法人化することで税負担が軽減されます。

2-2.法人の場合|信用編

顧客や取引先からの信頼が得やすくなることも、大きなポイントです。

融資を受けたり、外部から資金調達をしたりするときも、事業計画や決算書などをもとに審査され、個人よりも有利な条件で会社運営に使える資金を集めることが可能です。

2-3.法人の場合|制度編

株式会社は有限責任であるため、経営が失敗しても個人資産まで無制限に責任を負うことはありません。

ただし、法人設立には登録免許税や登記費用など、個人事業主に比べて初期費用がかかります。

また、会社運営には定款や役員構成、資本金など多くの事項を決定する必要があり、司法書士や行政書士といった専門家のサポートを利用するケースも少なくありません。

一方で、法人は代表者が交代しても存続し、長期的に安定した経営が続く限り契約関係も維持されます。これは事業継続性の大きな強みです。

会計処理も個人より複雑なため、税理士へ依頼したり、専門知識を持つ人材を雇用したりすることが一般的です。

従業員や役員への給与は人件費として経費計上でき、交通費や交際費なども経費として扱える範囲が広がることも、大きなメリットです。

株式会社設立の流れ

株式会社設立には、人(発起人)とお金(資本金といった大きなものから、法務局や公証役場に納める税金など)が必要です。

その後に会社のルール(定款)の作成・認証、登記などと並行して、取締役や監査役といった会社運営に関わる人探し、会社としての財産確保を行います。

これらがひと通り整って初めて、会社としての実体が出来上がるのです。株式会社設立の流れは以下の通りで、所要期間は、一般的には10日~20日程度を見てください。

1.会社の基本事項を決める

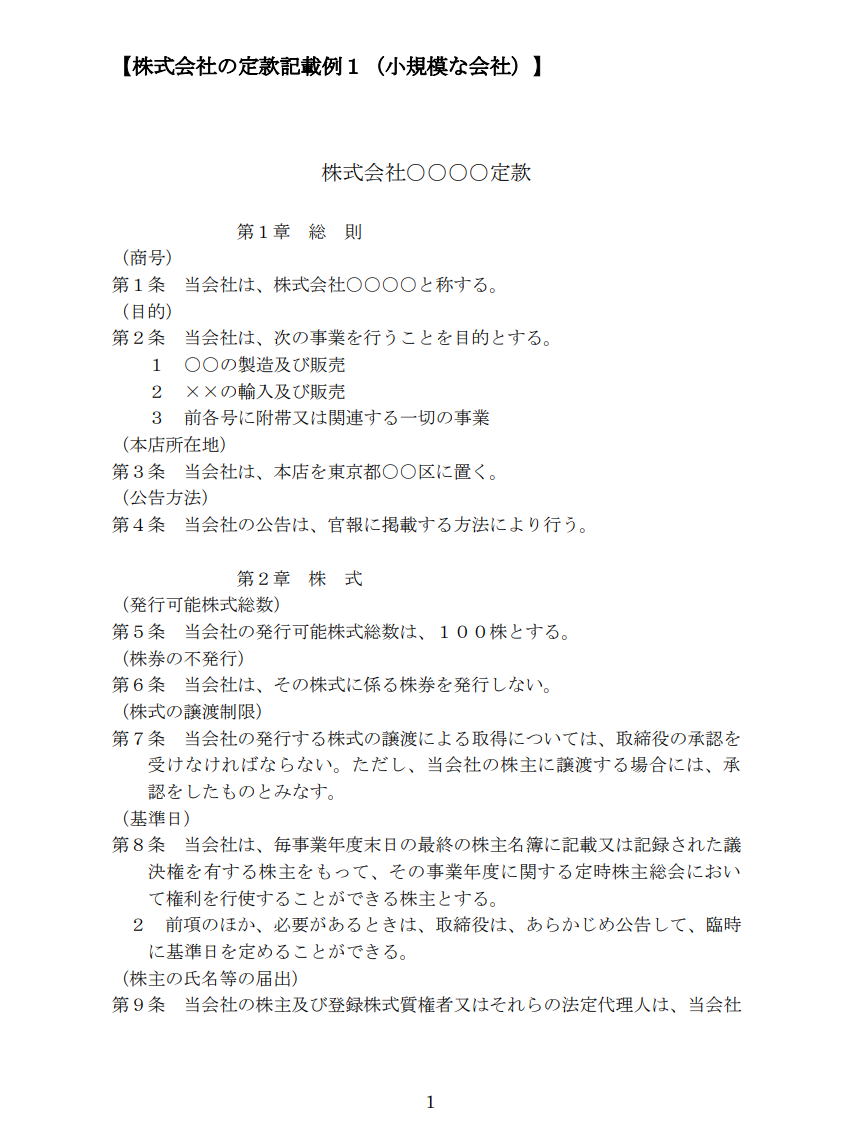

会社設立には、まず下記の事項をまとめた「定款(ていかん)」を作成しなければなりません。

- 発起人

- 事業目的(内容)

- 商号(社名)

- 本店所在地

- 資本金

- 役員

- 設立日

- 株式 等

日本公証人連合会の定款作成支援ツールも参考になります。

2.事前準備

管轄法務局での確認

(1)事業目的の確認

定款に記載する事業目的が抽象的すぎたり、公序良俗に反する内容だと登記できません。事前に管轄法務局へ相談し、登記可能かを確認しておきましょう。

(2)商号の同一性確認

本店所在地に同じ商号の会社が存在すると登記できません。法務局窓口の端末や、オンラインの登記情報提供サービスを利用し、同一の商号がないかを調査してください。

会社の代表者印(実印)の作成

会社設立の登記申請には、代表取締役印(会社実印)の届出が欠かせません。法務局での調査確認後、速やかに作成しましょう。実務では、銀行印や角印(認印ゴム印)なども併せて準備しておくと便利です。

印鑑証明書の申請

発起人全員(通常は取締役予定者)が、自身の個人実印の印鑑証明書を事前に取得しておく必要もあります。

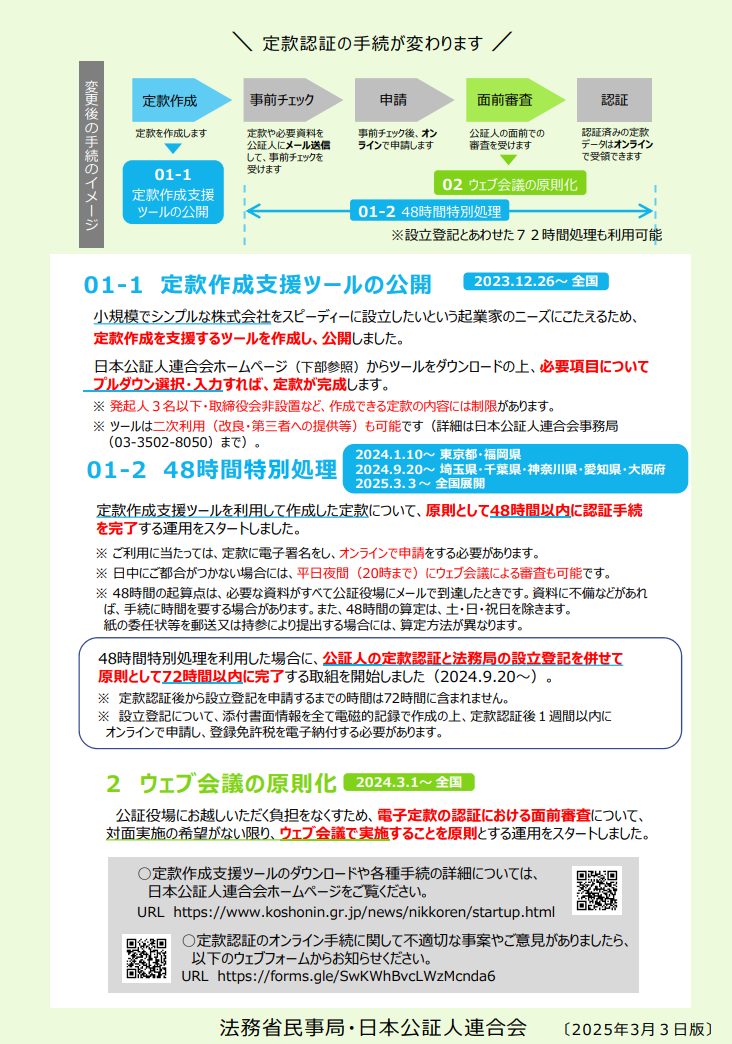

3.定款の作成・認証

会社を設立する際には、会社の目的、商号(会社名)、本店所在地、資本金の額、発起人の氏名・住所などを記載した「定款」を作成します。定款は原則3部(公証役場提出用・会社保存用・登記申請用)を準備するのが一般的です。

定款は文書または電子文書で作成し、株式会社の場合は公証役場での定款認証が必要です。

公証役場での認証手数料

資本金の額等が100万円未満の場合:3万円

資本金の額等が100万円以上300万円未満の場合:4万円

その他の場合:5万円

収入印紙代

4万円(紙の定款に貼付、郵便局で購入可能)

定款認証は、本店所在地を管轄する法務局に所属する公証役場で受けるのが原則ですが、実務上は同一都道府県内であればいずれの公証役場でも認証可能とされています。

4.資本金の払い込み

会社設立時の資本金は、発起人の代表者名義の銀行口座に払い込みます。

発起人が複数いる場合は、あらかじめ選任した代表発起人の口座を利用し、各発起人が自分の出資額を個別に振り込みます。発起人が1名のみの場合は、その発起人自身の口座で構いません。

払込み後は、資本金の払込みを証明するために、銀行の預金通帳の表紙(口座名義・銀行名がわかる部分)および入出金明細ページをコピーし、各出資者の払込金額が確認できるように準備してください。

5.法務局への登記申請

次に、法務局への登記申請です。

- 登記申請書類の作成

- 印鑑届出書の作成

- 法務局へ登記申請(登記申請日が会社設立日)

- 登録免許税(資本金の1,000分の7、最低15万円)

申請書には、会社の商号、本店所在地などを記載してください。

6.印鑑カード・登記簿謄本の入手

設立登記が完了したら、管轄法務局で必要な書類を取得します。

印鑑カードの交付

会社代表者印(会社実印)の届出後、法務局に「印鑑カード交付申請書」を提出すると、印鑑カードが交付されます。このカードを使って、後日「印鑑証明書」を取得できるようになります。

登記事項証明書(旧・登記簿謄本)の取得

登記事項証明書は、会社設立を証明するために銀行口座開設や各種契約で必要になります。法務局の窓口や登記・供託オンライン申請システムで交付申請が可能です。

手数料は現金で法務局窓口に支払うか、オンライン申請の場合は電子納付が利用できます。

7.設立後の各種届出(税務署・社会保険・労働保険など)

会社設立後は、関係官庁へ必要な届出を速やかに行う必要があります。主な提出先と届出は次のとおりです。

税務署

法人設立届出書、青色申告の承認申請書、給与支払事務所等の開設届出書 など

都道府県税事務所・市町村役場

法人設立届出書

労働基準監督署・ハローワーク

労働保険関係成立届、労災保険関連書類、雇用保険適用事業所設置届、被保険者資格取得届など

年金事務所(日本年金機構)

健康保険・厚生年金保険の新規適用届、被保険者資格取得届など

書類の作成をスムーズに行いたいときは、行政書士事務所への依頼も検討するといいでしょう。不動産業として独立して会社を設立する場合は、上記に加えて以下の手続きも必要です。

宅地建物取引業免許の取得

国土交通大臣または都道府県知事

宅地建物取引士の専任配置

事務所ごとに5人に1人以上

保証協会への加入または営業保証金の供託

営業保証金は主たる事務所1,000万円、保証協会加入なら分担金で代替可能

全日本不動産協会の公式サイトにわかりやすく紹介しておりますので、ぜひご活用ください。

開業を目指す方へ|全日本不動産協会

宅建業の規模拡大には株式会社設立が有効

株式会社を設立するには、資本金の準備や定款認証、公証役場・法務局での登記手続きなど、一定の費用と時間が必要です。個人事業主としての開業に比べると手間がかかるのは否めません。

しかし社会的信用が高い株式会社は、顧客・金融機関・株主・取引先といったステークホルダーから信頼を得やすいという大きなメリットがあります。

収益が大きくなり、年間所得が800万円を超える段階では、法人化によって節税効果が見込めるだけでなく、金融機関や取引先からの信用力も高まります。

宅建業の収入が「800万円」を超えたら、ぜひ会社設立を検討してください。

不動産業開業のご相談は「全日本不動産協会」へ

地元密着で頑張る不動産会社の強い味方が、公益社団法人「全日本不動産協会」です。

全日本不動産協会(全日)は、1952年10月創立の歴史ある業界団体で、中小規模の不動産会社を中心に構成されています。2026年3月末時点の正会員数は37,934社と年々増加しております。

日本全国47都道府県に本部を置き、会員の皆様や一般消費者からの相談も受け付けています。

タグ

カテゴリー

タグ

- マンション管理士

- マンション管理士試験

- 再建築不可物件

- 不動産会社

- 後継者探し

- 事業承継

- 土地家屋調査士

- 管理業務主任者

- マンション管理

- FP技能士

- 不動産営業

- 株式会社

- 設立

- 起業

- 会社法

- 行政書士

- 不動産仲介業

- 売買仲介

- 賃貸仲介

- 媒介契約

- 仲介手数料不動産資格

- 不動産開発

- 不動産仲介

- 賃貸不動産経営管理士

- 建築士

- 司法書士

- 不動産鑑定士

- 不動産業界

- 不動産業

- 宅建業

- 宅建業法

- 不動産取引

- 不動産の法律

- 宅地建物取引士

- 築古戸建

- 仲介手数料

- インスペクション

- リフォーム

- 独立

- 企業

- 開業

- 開業

- コラボ企画

- 不動産投資

- 不動産管理

- 不動産賃貸業

- 不動産業のトレンド

- 重要事項説明

- 建築基準法

- マーケティング

- 不動産業開業

- 宅建士

- 不動産開業

- 空き家

- 不動産売買

- 国土交通省

- 賃貸借契約

- 不動産資格

- キャリアアップ

- SEO

- SNS

- ブログ

- 営業

- 女性

- 集客

最近よく読まれている記事

-

省エネ基準適合が住宅ローン減税の利用条件に!令和6年以降の【変更点】を解説

2024年02月19日

-

競売物件とは?仕組み・メリット・リスク・購入の流れを徹底解説

2025年04月03日

-

【2025年最新】不動産資格の完全ガイド|必須資格・おすすめ資格・選び方を徹底解説

2024年05月02日

-

2026年01月23日

-

2025年04月25日