不動産業を開業するために融資を受けたい!金融機関・条件・注意点を解説

2025年05月13日

不動産業を開業するには、多額の資金が必要です。自分で用意できる金額には限りがあるため、融資を受けることを検討している方もいるのではないでしょうか。

そこで今回は、不動産業を開業するときに利用できる融資制度を3つ紹介します。開業時の融資を提供している機関や手続きの流れ、融資を受けるときの注意点もまとめて解説しているので、ぜひ参考にしてみてください。

不動産業の開業と融資の概要

「融資」とは、事業用の資金を金融機関や公的機関から借り入れることです。消費者金融でいう「ローン」と同様に、借入金と利息の合計金額を決められた期間までに返済する必要があります。融資を受けるには審査を通過しなければならないため、事前の準備がとても大切です。

ただし不動産業界に限らず新しく会社を設立する際に、金融機関から融資を受けるのは難しい傾向にあります。金融機関は「信用」を重視して審査するので、未開業・開業したばかりの会社は信用が低いため、審査通過は難しいのが現実です。

そこで注目したいのが、公的機関の融資制度。特に財務省が管轄している日本政策金融公庫では、開業時に利用しやすい制度をいくつか用意しています。どの機関の融資を受けるか迷ったときは、まずは日本政策金融公庫の情報を集めてみましょう。

開業資金の目安

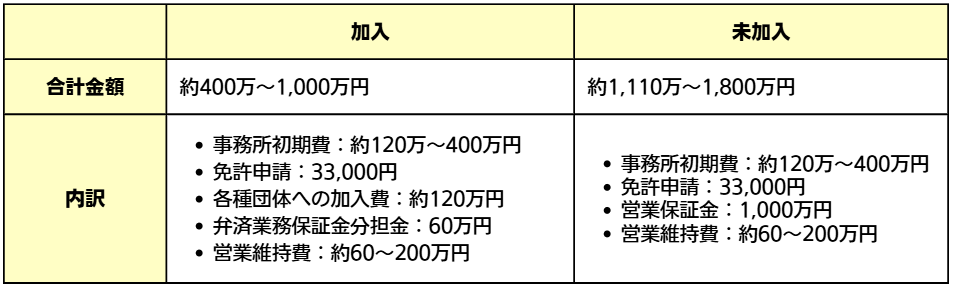

開業資金の目安は、独立開業時に保証協会に加入するか否かで大きく異なります。独立開業するには、本来「営業保証金」として本店1,000万円・支店500万円/店舗を支払わなければならないところ、保証建協会に加入しておけば本店60万円・支店30万円/店舗の「弁済業務保証金分担金」で済むのです。

万が一トラブルが発生した際に消費者を守るため、開業時には営業保証金と弁済業務保証金分担金のいずれかを支払う必要があります。保証協会に加入・未加入の場合の合計金額と内訳について、以下の表で見比べてみましょう。

国税庁が実施している「民間給与実態統計調査」によると、令和3年の平均給与は年収380万7,000円です。不動産業を開業するには、1〜5年分の年収に相当する金額が必要といえます。かなり大きな金額ですから、必要に応じて融資を最大限活用してみましょう。

不動産業の開業時に融資を受けられる機関

開業資金の全額を自分で用意するのが難しいときは、融資で不足分を補うことができます。それでは、どこで融資を受けられるのでしょうか。融資を実施している主な機関を以下にまとめてみました。

- 日本政策金融公庫

- 自治体

- 銀行

それでは、各機関の特徴や融資の内容、利用するメリットなどを解説します。

日本政策金融公庫|多くの人が利用している

日本政策金融公庫は、国が100%出資している金融機関です。地域経済の成長や日本経済の発展、セーフティーネットの役割を担うことを目的に、2008年に設立されました。独立開業以外にも、女性・若者・シニア世代向けのものなどさまざまな融資制度を用意しています。

不動産業で開業する際は、賃貸業でも仲介業でも融資を受けられます。商品として仕入れる土地や建物の仕入れ代金も融資対象になるので、開業資金の負担を軽減することが可能です。

ただし、日本政策金融公庫の融資を受ける際は事前に担当者との面談があることを留意しておきましょう。代理人を立てることは原則認められていないため、経営者自身の言葉で分かりやすく説明できるよう準備しておく必要があります。

自治体|融資額アップが期待できる

各都道府県でも、開業時に利用できる融資制度を用意しています。日本政策金融公庫と併用できるケースがほとんどなので、融資額アップが期待できます。利率は1〜2%のものが多く、民間の金融機関から融資を受けるよりも利率が低いのが魅力です。

例えば東京都では都内の中小企業を対象に3,500万円、大阪府でも府内で開業する方に向けて3,500万円を融資する制度を設けています。融資額を増やしたいときは、自治体の制度の利用を検討してみるのも良いでしょう。

ただし、申し込みから融資の開始までに2〜3ヶ月かかる点には注意してください。申し込んだらすぐに融資を受けられるわけではないので、計画的にスケジュールを練ることが大切です。

銀行|会社の開業で融資を受けるのは難易度が高い

銀行にも、企業に向けた融資制度が用意されています。しかし銀行では企業の経営実績や、これまでの銀行との関係性などが重視されるため、開業時の融資は受けにくい傾向にあります。

確かに一部の銀行ではビジネスローンを用意しているところもありますし、連帯保証人や担保なしでも借りられるものも一部で見かけますが、そのぶん利子が高くなりやすいため、開業時の経営が安定しない状態で借りるのは避けた方が無難でしょう。

開業資金の融資を銀行から受けるのは控え、経営が軌道に乗った後に、事業用資金を調達するときに検討することをおすすめします。

不動産業の開業時におすすめ!日本政策金融公庫の融資制度

不動産業で開業するときに融資を受けるなら、日本政策金融公庫が利用しやすいでしょう。日本政策金融公庫では、業態や年齢層などに応じたさまざまな融資制度を設けています。今回は、主なものを3つ紹介します。

- 新規開業資金

- 新創業融資制度

- 女性、若者/シニア起業家支援資金

それでは、各融資制度について詳しく紹介します。

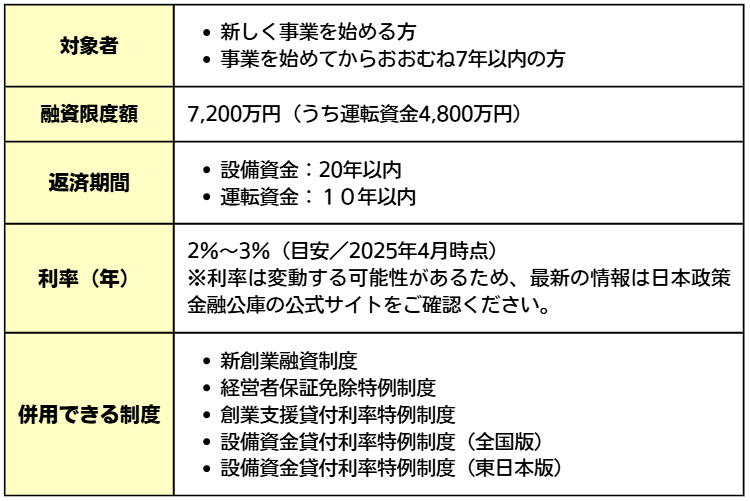

新規開業資金

新規開業資金は、新しく事業を始める方に向けた制度です。会社を設立するための開業資金や、事業開始後に必要な設備資金の融資を受けられます。

不動産会社を設立する際の開業資金の目安は約400万円〜1,800万円ですから、新規開業資金のみで多くの金額をカバーできそうです。

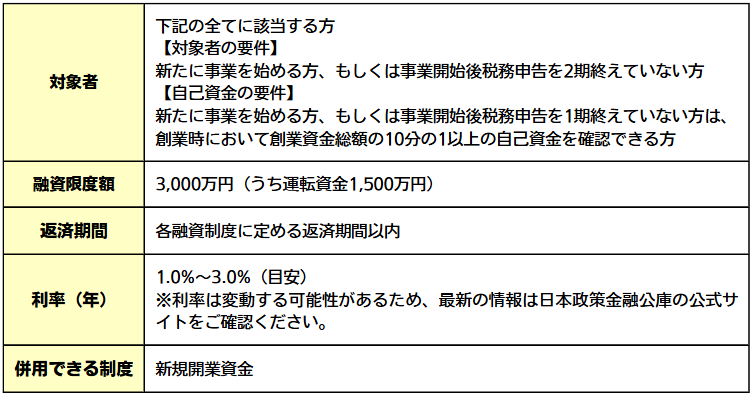

新創業融資制度

新創業融資制度は、会社の設立・スタートアップをサポートするための制度です。無担保・無保証人で利用できるのが特徴で、開業資金を用意したり保証人を立てたりするのが難しい方には、検討する価値があります。

注意点は、マンション・アパート経営のような投資目的では融資を受けられないところ。あくまでも開業や事業を軌道に乗せるために使う制度なので、用途には気を付けて申請しましょう。

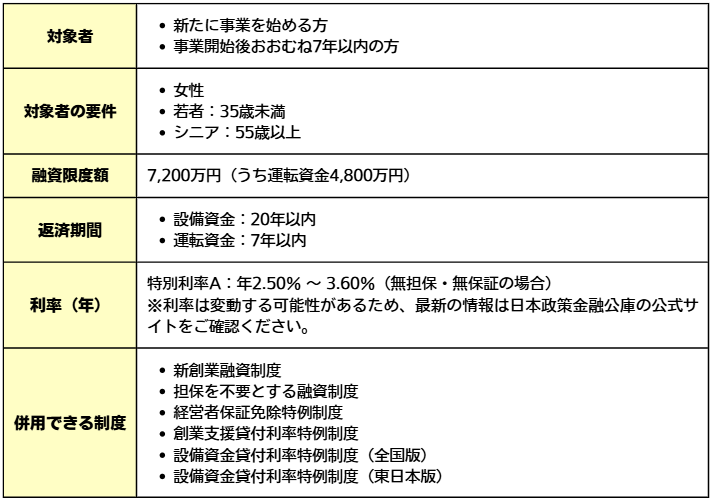

女性、若者/シニア起業家支援資金

女性、若者/シニア起業家支援資金はその名の通り、女性・若者・シニア起業家をサポートする制度です。新規開業資金の利率が優遇され、融資を受けた場合の返済負担を軽減できます。

担保や保証人の有無は、会社の代表と日本政策金融公庫の担当者による話し合いのうえ決定します。融資の利率にもかかわることなので、準備をしっかり整えた上で申請しましょう。

融資を受ける条件

日本政策金融公庫には開業資金の補填に適した融資制度がいくつもありますが、無条件で融資を受けられるわけではありません。最低限満たしておきたい条件が3つあるので、確認しておきましょう。

- 宅建業免許を持っている

- 自己資金をある程度用意できている

- 未納の税金がない

宅建業免許とは法人・個人を問わず、不動産会社を設立する際、国土交通大臣もしくは都道府県知事に交付してもらう免許のことです。宅建業免許を取得することで、ようやく宅建業を営めるようになります。きちんと事業展開できる状態であることを示す証拠にもなるため、宅建業免許を取得しておきましょう。

日本政策金融公庫では、融資額に対して最低10%の自己資金を用意するよう定めています。400万円の融資を希望するなら最低40万円、1,000万円を希望するなら最低100万円を用意してください。自己資金があることを証明するため、通帳を用意しておくのも効果的です。

また融資の審査では税金の納付状況もチェックされます。税金をきちんと納めていないと、融資で借りたお金を返さない可能性があると判断され、審査を通過できないケースがあります。事前に税金の支払い漏れがないか確認し、もし漏れがある場合は申請前に支払いを完了させておきましょう。

融資を受けるときの注意点

自己資金が不足しているときに頼りになる融資制度ですが、いくつか注意点があります。特に以下の2点は「思っていたのと違う」と感じやすい原因なので、あらかじめ理解しておきましょう。

- 融資を受ける条件によって金利が異なる場合がある

- 必ず希望額が融資されるわけではない

それぞれ詳しく解説します。

融資を受ける条件によって金利が異なる場合がある

金利がいくらになるか、年間の利率が何パーセントなのかは、融資を受ける条件によって異なる場合があります。一般的には、無担保や保証人なしで融資を受ける方が、金利が高くなる傾向にあります。

日本政策金融公庫の「新規開業資金」では、担保や保証人の有無に応じて適用される利率が異なります。無担保・無保証の場合は基準利率(2%〜3%/2025年4月時点)が適用され、担保や保証人を提供することで、より低い特別利率が適用される可能性があります。

※詳細な利率や条件については、日本政策金融公庫の公式サイトをご確認ください。

また、性別・年齢・災害貸付といった一定の条件を満たすと、利率が下がるケースもあります。金利がいくらになるかは、融資を受ける機関の担当者と話し合うようにしましょう。

必ず希望額が融資されるわけではない

融資される金額は、自己資金額や創業計画書の内容などをもとに決められます。事業内容に対して自己資金が少なかったり、無理のある創業計画を立てたりしていると、返済できるか疑問視され、融資額が希望より少ない額になる可能性があるのです。

「創業計画に実現性がない」と判断されれば、そもそも審査に通らない事態も起こり得ます。無理のない範囲で申請し、必ず返済できることを示すことが大切です。

融資を受ける流れ

開業に関する融資を受けるには、担当者と面談したり書類を提出したりと、さまざまな手続きを踏むことになります。開業資金の融資でよく利用される日本政策金融公庫の申請の流れを、下にまとめてみました。

- 1.融資の相談

- 2.書類の準備

- 3.書類提出

- 4.担当者との面談

- 5.担当者による現地調査

- 6.融資決定

手続きは自分で行う場合と、認定支援機関を介して行う場合の2種類があります。認定支援機関とは、税務・金融・企業会計などの専門家として国に認められた組織のこと。自力で融資を申請するのが不安な方は、認定支援機関のサポートを受けるのもひとつの手段です。

融資申請時に提出する「創業計画書」|作成時に重要な項目

開業資金のために融資を申請する際に重要なのが、「創業計画書」です。A3サイズの1枚の書類に、創業の動機、取り扱い商品・サービス、従業員の人数などの9項目をまとめて記載します。会社の概要や運営方針を伝える重要な書類なので力を入れて作成しましょう。

9項目のなかでも、特に重要なのは以下の3項目です。

- 「経営者の略歴等」

- 「必要な資金と調達方法」

- 「事業の見通し(月平均)」

審査担当者は、融資や経営に関する経験を積んでいる人であるため、その場しのぎのごまかしは効きません。それぞれの項目の書き方を詳しく解説します。

「経営者の略歴等」

「経営者の略歴等」は、経営者自身の今までの経歴・職歴、保有資格などについて記載する欄です。記載する項目が多い場合は、不動産に関連するものを優先的に書き込みましょう。

もし不動産に関する職歴がない場合は、不動産会社の経営に役立ちそうな資格を記載することをおすすめします。例えばファイナンシャルプランナーなら不動産分野も試験範囲に含まれていますし、自動車の免許は顧客を物件の内覧に案内するときに使えます。

ただし、記載できる項目が少ないからといって嘘の情報を書き込むのは止めましょう。審査の際は情報機関やデータベースで内容に誤りがないか調査するため、虚偽の記載が判明したら融資を受けられなくなる場合があります。

「必要な資金と調達方法」

「必要な資金と調達方法」は、必要資金の内訳や借入金の返済方法などを記載する欄です。会社の創業に対する本気度の高さを数字で示す欄なので、正確な金額を書き込みましょう。

特に重要な項目は、「自己資金の有無、および金額」と「調達資金全体における割合」です。自己資金の割合が大きいほど安定した会社運営が期待でき、少ないほど債務不履行のリスクが高いと判断されます。

自己資金の金額は客観的に示すことが大切なため、通帳の提出を求められる場合もあります。ごくまれに審査のときだけお金を借りて自己資金があるように見せようとする方がいますが、こうした「見せ金」行為が判明すると融資不可のリスクがあるため止めておきましょう。

「事業の見通し(月平均)」

「事業の見通し(月平均)」は、創業当初と創業1年もしくは事業が軌道に乗った時点で、毎月の売上高・経費・利益などがいくらになるかを記載する欄です。

もちろん未来のことは誰にも分かりませんし、記載する金額は予想額ですが、だからこそすべての金額に根拠が求められます。15カ所以上ある欄一つひとつに対して、同業他社の平均値や市場の動向などをもとに金額を算出するのです。

個人的な経験や予測に基づく判断はあまり好印象を与えられないので、しっかりとデータで証拠を示せるようにしておきましょう。作成が難しい場合は、行政書士のような専門家に依頼するのもひとつの手段です。

融資を受けた後の準備も忘れずに!

不動産業を開業するためには、融資以外にもさまざまな準備をしなければなりません。融資を受けて会社の開業・運営に必要な資金がそろったら、以下のようなことを行いましょう。

- 事務所の整備

- 備品の購入

- 社内システムの導入

- 広告・宣伝

- (必要なら)スタッフの採用

融資の審査結果を受け取るまでに、事務所のレイアウトや広告の仕方について話し合い、できる範囲で準備を進めておくのもよいでしょう。開業資金が融資されたら会社の営業開始まであと少し。スムーズに開業準備を進めてください。

不動産業の開業・融資に関するよくある疑問

不動産業で開業するには、多額の資金が必要です。融資を受けるにしてもお金が関わることですから、疑問が浮かんでくることもあるでしょう。そこで今回は、不動産業の開業・融資に関して、以下の3つのよくある質問に回答します。

- 開業資金がなくても開業できる?

- 不動産の仕入れでも融資を受けられるの?

- 日本政策金融公庫の不動産投資ではフルローンができる?

それでは、各質問の回答を見てみましょう。

開業資金がなくても開業できる?

宅建業で開業するには、宅地建物取引業免許申請手数料33,000円や、営業保証金1,000万円もしくは弁済業務保証金分担金60万円など、最低限支払わなければならないものがあります。自己資金0円で開業することはできないと考えて良いでしょう。融資制度のなかには開業資金がなくても申請を受け付けているものもあるので、ぜひ探してみてください。

ただし、融資だけで数百万円の開業資金全額をカバーできるとは限りません。融資だけで足りない場合は、助成金・補助金の併用をおすすめします。

不動産の仕入れでも融資を受けられるの?

金融機関のなかには、不動産を仕入れるために申請できる融資制度を設けているところもあります。ただし融資で得たお金は、金利を上乗せしたうえでいずれ返済しなければなりません。融資を受ければ受けるほど借入金額が増えるため、計画的に融資を受けるようにしましょう。

日本政策金融公庫の不動産投資ではフルローンができる?

フルローンとは、物件価格の全額を金融機関からローンでお金を借りて賄うことです。特に不動産投資事業を考えている方は、「日本政策金融公庫の不動産投資ではフルローンができるのか?」と疑問を抱く場面があると思います。

結論から言うと、投資目的では日本政策金融公庫から融資を受けることはできません。日本政策金融公庫で融資を受けられるのは、主に不動産賃貸事業とされています。もし投資目的でフルローンを組みたい場合は、他の金融機関を探してみてください。

不動産業で開業するときは融資をうまく活用しよう!

不動産業で開業するために融資を受けるなら、日本政策金融公庫がおすすめです。最大7,200万円の融資を受けられる制度がありますし、条件を満たせば利率を優遇してもらうことも可能です。

不動産業における開業資金の目安は約400万〜1,800万円です。融資を受けて資金面の課題をクリアし、思い描いた形でスタートダッシュを切れるようにしましょう!

「全日本不動産協会」は不動産業で開業する方を応援しています

「全日本不動産協会」は、中小規模の不動産会社で構成されている公益社団法人です。法人のマークにウサギが描かれていることから、「ウサギ」「ウサギマーク」の愛称で親しまれています。

当協会では不動産会社を開業する方に向けたさまざまなサポートを実施しており、円滑に手続きを進めることが可能です。開業後も、トラブル発生時や日常業務に関する相談を随時受け付けています。

定期的に各種研修やセミナーを開催し、知識や情報の共有もスムーズに。不動産業の開業を目指す方は、ぜひ「全日本不動産協会」にお声がけください。

・ご入会メリット|全日本不動産協会

・入会資料請求|全日本不動産協会

カテゴリー

カテゴリー

タグ

最近よく読まれている記事

-

省エネ基準適合が住宅ローン減税の利用条件に!令和6年以降の【変更点】を解説

2024年02月19日

-

【2025年最新】不動産資格の完全ガイド|必須資格・おすすめ資格・選び方を徹底解説

2024年05月02日

-

【必読】不動産業の開業前に読んでおきたい!一人起業のトリセツ

2023年06月01日

-

外国人の不動産売買・購入に規制はある?|取引のポイントと注意点を解説

2025年03月13日

-

2023年05月02日