税務相談

月刊不動産2017年6月号掲載

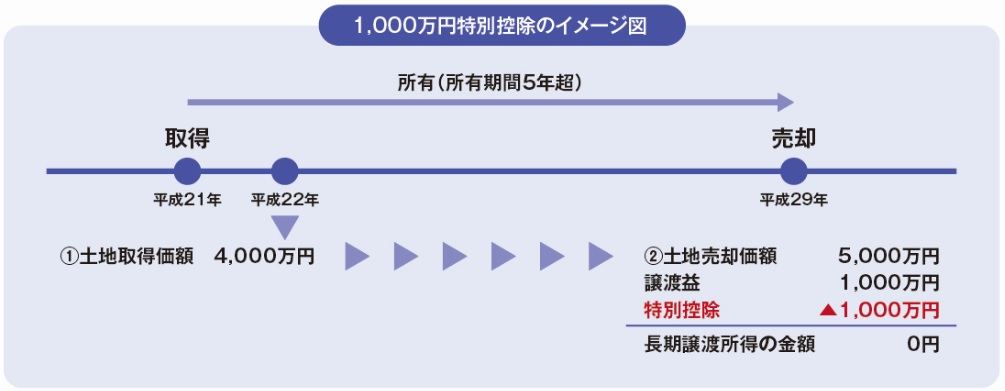

個人が平成22年に取得した土地を平成29年に譲渡した場合の特別控除

山崎 信義(税理士法人タクトコンサルティング 情報企画室室長 税理士)

Q

個人が、平成22年に取得した土地を平成29年に譲渡した場合の長期譲渡所得の特別控除について教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

Answer

個人が、平成21年に取得した国内にある土地または土地の上に存する権利を平成27年以降に譲渡した場合、または、ご質問のように平成22年中に取得した土地等を平成28年以降に譲渡した場合には、後述1の要件を満たすことにより、特定の土地等の長期譲渡所得の特別控除(以下、1,000万円控除)の適用が認められ、その土地等に係る長期譲渡所得の金額から最大1,000万円を控除することができます[租税特別措置法(以下、措法)35条の2]。

-

1.「1,000万円特別控除」の適用要件(措法35条の2第1項、第2項、第3項)

次の(1)~(6)の要件のすべてを満たす必要があります。

(1)個人が平成21年1月1日から平成22年12月31日までの間に国内にある土地または土地に関する権利(以下、土地等)を取得し、平成21年に取得した土地等は平成27年以降に、平成22年に取得した土地等は平成28年以降にそれぞれ譲渡すること。

(2)(1)の土地等は、親子や夫婦、生計を一にする親族、特殊な関係のある法人等、特別な間柄にある者から取得したものではないこと。

(3)(1)の土地等は、相続、遺贈、贈与、交換、代物弁済および所有権移転外リース取引により取得した土地等ではないこと。

(4)その年中に譲渡をした1,000万円特別控除の対象となる土地等の全部または一部につき、収用等に伴い代替資産を取得した場合の特例(措法33条)、特定の居住用財産の買換えの場合の特例(措法36条の2)、特定の事業用資産の買換えの場合の特例(措法37条)その他の特例(措法33条の2、33条の3、36条の5、37条の4、37条の7または37条の9の4)の適用を受けていないこと。

(5)(1)の譲渡した土地等について、固定資産の交換の場合の特例(所得税法58条)、収用等の場合の5,000万円特別控除(措法33条の4)、特定の事業用資産の買換えの場合の特例(措法37条)、居住用財産の譲渡の場合の3,000万円特別控除(措法35条)その他の特例(措法34条、34条の2または34条3)の適用を受けていないこと。

(6)原則として、この特例を受ける旨を記載し、かつ、土地等の登記事項証明書や土地等を取得したときの売買契約書の写しなどで、譲渡した土地等が平成21年または平成22年に取得されたものであることを明らかにする書類を添付した、1,000万円特別控除に係る土地等の譲渡日を含む年分の確定申告書を提出すること。

-

2.適用対象となる土地等の譲渡所得の金額が1,000万円に満たない場合(措法35条の2)

その土地に係る譲渡所得の金額が1,000万円に満たない場合は、その譲渡所得の金額が控除額となります。

例えば、1,000万円特別控除の適用対象となる土地等の譲渡所得の金額が900万円である場合は、その譲渡所得の金額である900万円が控除額になります。

-

3.同一年に2以上の譲渡所得の特別控除の適用を受ける場合(措法36条)

同一年に1,000万円特別控除や収用等の場合の5,000万円特別控除を含む6種類の譲渡所得の特別控除のうち、2以上の控除の適用を受けることにより特別控除額の合計額が5,000万円を超える場合は、その年の特別控除は控除額を通じて5,000万円で頭打ちとされます。

-

Point

- 「個人が平成29年に譲渡した土地等に譲渡益が生じている場合において、その土地等が平成21年または22年に取得したものであるときは、上記1の要件を満たすことにより、1,000万円特別控除の適用を受けることができないかどうかの確認が不可欠になります。

- 上記1(4)は、1,000万円特別控除の適用対象となる土地等の譲渡についての要件です。例えば、平成29年に1,000万円特別控除の適用対象となる土地Aの譲渡を行い、同年に1,000万円特別控除の適用対象外の土地Bの譲渡につき、特定の事業用資産の買換えの場合の特例の適用を受けていた場合であっても、この要件を満たすことになります。上記1の他の要件を満たすことにより、土地Aの譲渡については1,000万円特別控除の適用を受けることができます。