法律相談

月刊不動産2019年6月号掲載

預貯金が相続財産に含まれるか

渡辺 晋(山下・渡辺法律事務所 弁護士)

Q

相続が発生し、被相続人に預貯金があった場合、銀行や郵便局に預け入れていた預

貯金は相続財産に含まれるのでしょうか。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

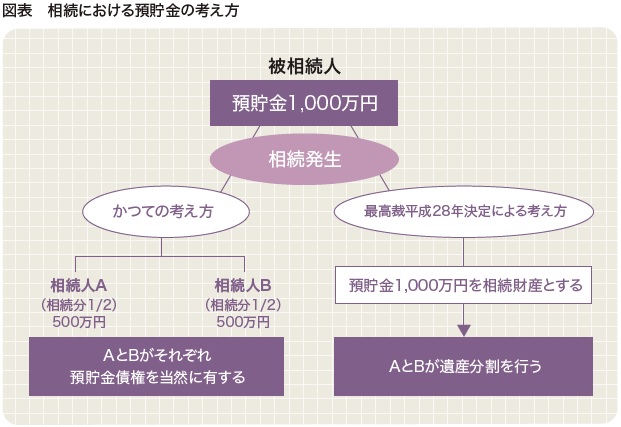

1. 相続財産に含まれる

被相続人が銀行や郵便局に預け入れていた預貯金は相続財産に含まれます。従来、相続実務における取扱いが混乱していましたが、最高裁によって明確な判断がなされました(最高裁平成28年12月19日決定、判時2333号68頁。以下、「最高裁平成28年決定」という)。

-

2. なぜ、このようなことが問題になるのか

(1)民法の定め

そもそも、被相続人に預貯金があった場合、これが相続財産であるのは当たり前のように思えます。なぜこのようなことが問題になるのかは一般常識からはわかりづらいため、まず、この点を確認しておきましょう。

すなわち、民法には、「数人の債権者又は債務者がある場合において、別段の意思表示がないときは、各債権者又は各債務者は、それぞれ等しい割合で権利を有し、又は義務を負う」と定められています(同法4 2 7条。今般の民法改正でも改正されない)。この条文からすれば、可分債権(金銭債権など分割して権利を実現できる債権)については、複数の債権者がいる場合、それぞれの債権者は当然に分割された権利を有します。この理論を通せば、預貯金に関しても、共同相続人について相続があったときには、相続財産には含まれず、それぞれの相続人が、当然に分割された割合で、預貯金を払い戻す権利を有することになります。(2)かつての最高裁の立場

最高裁もかつては、貯金に関し、「相続財産中に可分債権があるときは、その債権は、相続開始と同時に当然に相続分に応じて分割されて各共同相続人の分割単独債権となり、共有関係に立つものではない」とするなど(最高裁平成16年4月20日判決、判時1859号61頁)、この考え方を採用していました。しかし、共同相続では相続人にはさまざまな事情があり、この考え方を徹底することが必ずしも衡平を実現することにはなりません。また、金融機関では実際上相続人全員の了解がなければ払戻しをしてくれないことも多く、従来の最高裁の考え方は、相続が発生したときの取扱いについて、適切な解決を導くものではないとも考えられていました。

このような状況の中で、最高裁平成28年決定によって、最高裁が、従来とは異なる立場に立つことが示されました。 -

3. 最高裁の採った考え方

(1)普通預貯金について

まず、普通預貯金については、「預金者が死亡することにより、普通預金債権及び通常貯金債権は共同相続人全員に帰属するに至るところ、その帰属の態様について検討すると、各債権は、口座において管理されており、預貯金契約上の地位を準共有する共同相続人が全員で預貯金契約を解約しない限り、同一性を保持しながら常にその残高が変動し得るものとして存在し、各共同相続人に確定額の債権として分割されることはない」として、残高が変動することを理由として、相続財産としました。(2)定期預貯金について

次に、定期貯金については、利率が通常よりも高いことを公知の事実としたうえで、一定の預入期間を定め、その期間内には払戻しをしないという制限に関し、「預入期間内には払戻しをしないという条件と共に定期貯金の利率が高いことの前提となっており、単なる特約ではなく定期貯金契約の要素というべきである。しかるに、定期貯金債権が相続により分割されると解すると、それに応じた利子を含めた債権額の計算が必要になる事態を生じかねず、定期貯金に係る事務の定型化、簡素化を図るという趣旨に反する。他方、仮に同債権が相続により分割されると解したとしても、同債権には上記の制限がある以上、共同相続人は共同して全額の払戻しを求めざるを得ず、単独でこれを行使する余地はないのであるから、そのように解する意義は乏しい」と論じ、「預貯金一般の性格等を踏まえつつ以上のような各種預貯金債権の内容及び性質をみると、共同相続された普通預金債権、通常貯金債権及び定期貯金債権は、いずれも、相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となるものと解するのが相当である」という結論を導いています※。

※ 厳密にいえば、定期預金が相続財産かどうかは、最高裁平成28年決定では論じられておらず、最高裁平成29年4月6日判決(判時2337号34頁)で判断が示されている。 -

4. 民法改正

ところで、預貯金が相続財産とされると、相続発生後に払戻しをするには共同相続人の全員同意が必要になります。1人でも反対があると払戻しができません。そこで今般の民法改正(2019年7月1日施行)では遺産分割前の払戻し制度が設けられました( 改正後の民法9 0 9 条の2)。金額は制限されますが、この制度によって、葬儀費用の支払いなど、相続発生後の資金需要への迅速な対応が可能になっています。