相続相談

月刊不動産2021年7月号掲載

貸付事業用宅地等の小規模宅地等の特例について

公認会計士・税理士 野田 優子(野田綜合法律会計事務所)

Q

賃貸アパートを相続することになりました。自宅を相続した場合と同様に、小規模宅地等の特例が適用されるでしょうか。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

アパートやマンション等を賃貸に出している場合、その建物が建っている土地について、一定条件を満たせば「事業用宅地等の小規模宅地等の特例」の適用を受ける事ができます。

居住用宅地等の80%の減額割合には及びませんが、最大面積200㎡まで50%の評価減が受けられますので、相続対策を考える上では積極的に活用したい税制の1つです。

-

「貸付事業用宅地等」とは

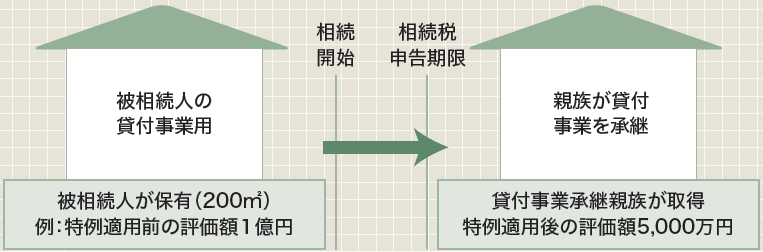

(1)被相続人が貸付事業を営んでいた場合

※相続開始前3年以内に新たに貸付事業の用に供された場合には、適用に制限がある場合がありますので、注意が必要です。

【適用要件】

•事業承継の要件…当該宅地等の取得者が、その宅地等の上で営まれていた被相続人の貸付事業を相続税の申告期限までに承継し、かつ、申告期限まで当該貸付事業を営んでいること。

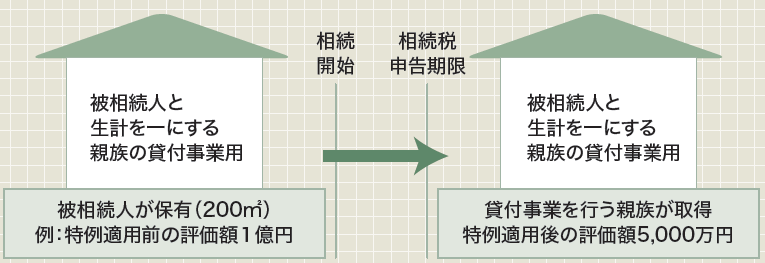

•保有継続の要件…当該宅地等を相続税の申告期限まで保有していること。(2)被相続人と生計を一にする被相続人の親族が貸付事業を営んでいた場合

※相続開始前3年以内に新たに貸付事業の用に供された場合には、適用に制限がある

場合がありますので、注意が必要です。【適用要件】

•事業継続の要件…相続開始前から相続税の申告期限まで当該宅地等の上で貸付事業を営んでいること。

•保有継続の要件…当該宅地等を相続税の申告期限まで保有していること。 -

Q.被相続人が複数の土地を所有している場合の小規模宅地等の特例の適用は どうしたらよいでしょうか?

A.

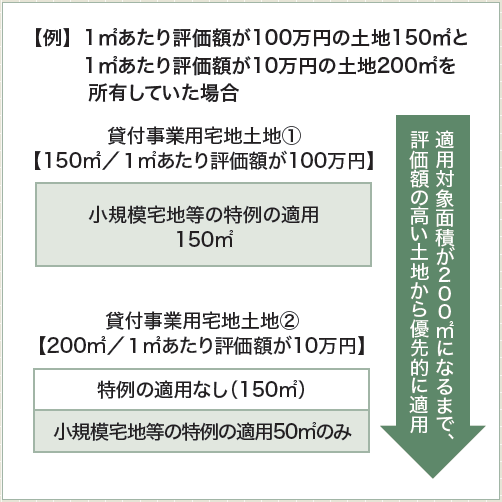

1.複数の貸付事業用宅地等を所有している場合

小規模宅地等の特例は前述のとおり、適用される土地に一定の面積制限が設けられています。一方で単位面積あたりの評価額の上限等は定められていないため、1㎡あたり100万円の土地であっても、1㎡あたり10万円の土地であっても、一律に限度面積まで制度の適用を受けることが可能です。このため、被相続人が複数の貸付事業用宅地を所有している場合には、実務上、単位面積あたりの評価額が高い土地に対して優先的に当制度を適用していくことが多くなります。

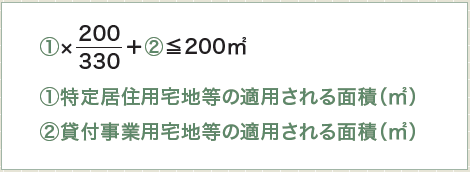

2.居住用宅地等と貸付事業用宅地等の両方を所有している場合

貸付事業用宅地と居住用宅地等の両方について小規模宅地等の特例の適用を考えている場合には、少し複雑ですが、下記の式にあてはめて面積の限度を算定することになります。面積限度内でより有利な小規模宅地等の特例を受けられるように、事前にシュミレーションしておくことは相続対策として有効です。

以上のように、貸付事業用宅地を所有している場合には、小規模宅地等の特例の適用による評価減のメリットを最大限生かせるように、事前に適用要件をクリアする状態に整え、またどの土地に対して特例を適用するか検討しておくことが非常に大切です。