税務相談

月刊不動産2026年2月号掲載

親の駐車場の土地を子が使用貸借した場合の駐車場収益に対する贈与税課税

税理士 山崎 信義(税理士法人 タクトコンサルティング 情報企画部部長)

Q

私は所有する土地を貸駐車場として賃貸していますが、近々その事業を長男へ譲ろうと考えています。

最近、親が経営する貸駐車場の土地を子へ使用貸借し、貸駐車場の収益を子に移転して親の所得税負担の軽減を図ろうとしたところ、税務署に「貸駐車場の収益は親に帰属するもの」と認定され、その収益相当額が子への贈与として贈与税が課税された事例があると聞きました。その事例について教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

この事例は、税務署が駐車場収益について親に帰属していると認定し、「駐車場に係る賃貸料収入が子の振込口座に振り込まれてその財産が増加していることは、相続税法第9条にいう対価を支払わないで利益を受けた場合に該当する」として、子に対し贈与税等の賦課決定等の処分をした、というものです。

その処分を不服として子が行った審査請求においても、大阪国税不服審判所は税務署の処分を支持してその請求を棄却し(令和5年6月13日)、子が裁判所に訴訟を起こさなかったため、賦課決定等の処分が確定しています。 -

1.事例の概要

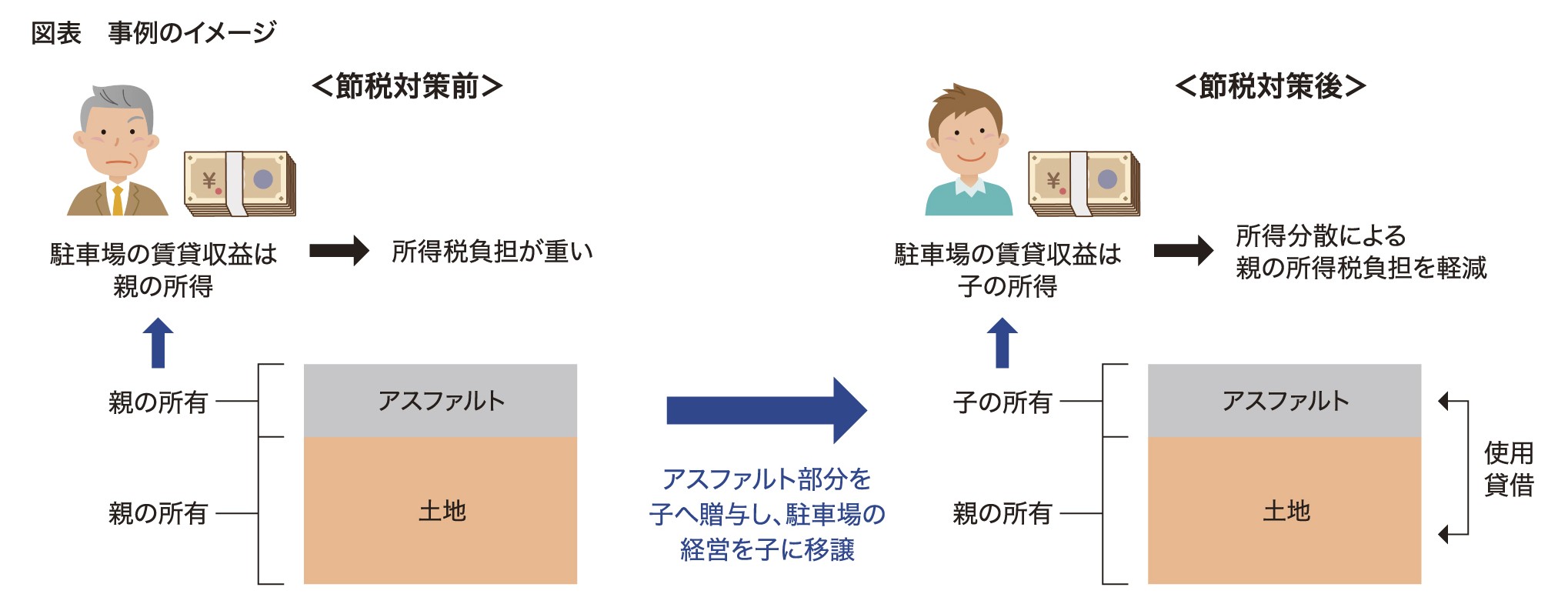

この事例は、所得分散による所得税や相続税の軽減を目的として、親から子(長男)が3筆で合計1,800㎡ほどの土地を対象に、平成2 6 年2月、使用貸借契約を締結し、親の貸駐車場業を承継し、そのまま駐車場として第三者に賃貸したというものです。

ポイントは、親が駐車場とする土地上に償却資産となるアスファルトを敷き、その所有権を子に贈与するとともに、土地を使用貸借した点にあります。親は子に駐車場収益を帰属させるために、土地上にアスファルトを敷き、その所有権を子に贈与するとともに、土地を使用貸借することを考えたわけです(図表)。

-

2.税務署の対応

前記1.の対策について税務署は、土地に敷かれたアスファルトは土地と異なる独立した所有権が成立する余地はないとして、アスファルトの贈与を受けた長男がした贈与税の申告を否認(税額0円で減額更正)しました。そのうえで税務署は長男に対し、駐車場収益は親(注:審判所の裁決の時点で死亡していたため、以下「被相続人」と記載)に帰属していると認められるため、駐車場に係る賃貸料収入が長男の振込口座に振り込まれたことによって、長男の財産が増加していることは、相続税法第9条にいう対価を支払わないで利益を受けた場合に該当するとして、長男に対し贈与税や無申告加算税等の更正・決定(以下「賦課決定等」)をしました。この税務署の処分に不服な長男が、審判所に贈与税の賦課決定等の取消しを求めて、審査請求を行いました。

-

3.審判所の判断

争点は、直接的には長男が駐車場に係る賃貸料収入を受領したことによる財産の増加は、相続税法に規定する「利益を受けた」場合に該当するか否かです。この判断をするには、駐車場収益が、長男(請求人)に帰属するか否かも問題になってきます。そこで審判所では、まず①所得税法第12条の実質所得者課税の原則により駐車場収入の帰属がだれかを固め、②それが長男ではないとした場合には、親から贈与されたものとみなして贈与税の課税が適法かどうか、という2段階の判断が求められることになりました。

審判所は、実質所得者課税の原則について「担税力に応じた公平な税負担を実現するため、収益の法形式上の帰属者(名義人)と法律的実質的帰属者が相違する場合には、後者を収益の帰属者とするというものと解される」としました。そして駐車場収益について、長男は「単なる名義人」であって、その収益を享受せず、被相続人がその収益を享受する場合に当たるか否かを検討したのです。

審判所は、最終的に「使用貸借契約等の取引は、被相続人が本件各土地の所有権の帰属を変えないまま、何らの対価も得ることなく、そこから生じる法定果実(=駐車場収益)の帰属を子である請求人に移転させたものと評価できる」とし、「使用貸借等の取引は、その使用貸借がされたとする日の前後において、駐車場としての利用状況や管理業者を介しての管理状況に特段の変更があったと認められないことも考慮すれば、被相続人の相続に係る相続税対策を主たる目的として、被相続人の存命中は、各土地の所有権はあくまでも被相続人が保有することを前提に、各土地による被相続人の所得を子である請求人に形式上分散する目的で、請求人に対して本件使用貸借契約に基づく法定果実収取権を付与したものにすぎないものと認められる。(中略)各駐車場収益(賃貸料収入)を支配していたのは被相続人というべきであるから、当該収益について、請求人は単なる名義人であって、その収益を享受せず、本件被相続人がその収益を享受する場合に当たる」と判断しました。

この判断に基づき審判所は、「被相続人に帰属する各駐車場に係る賃貸料収入を長男が受領し、長男の財産が増加していることは、相続税法第9条に規定する『対価を支払わないで、または著しく低い価額の対価で利益を受けた』場合に該当するというべきである」として、税務署による贈与税の賦課決定等を支持しています。