相続相談

月刊不動産2026年1月号掲載

被相続人の土地を主宰法人が使用貸借していた場合、法人に借地権が帰属することになるのか?

税理士 飯田隆一(税理士法人チェスター 東京本店審査部)

Q

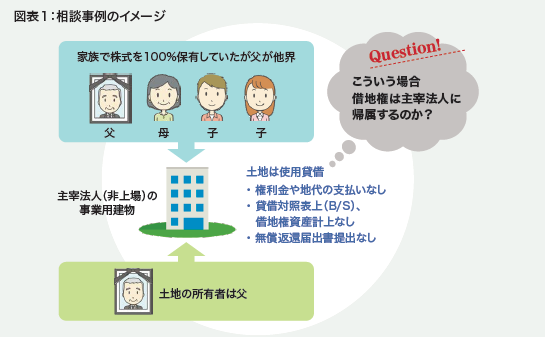

このたび、父が亡くなりました。

父の主宰法人(非上場、父、母および子2名で株式を100%保有)は、父所有の土地上に使用貸借でビルを建て、そこで事業を行っています。父と主宰法人との間では、権利金や地代の支払いはなく、主宰法人の貸借対照表上、借地権の計上はありません(税務署に「土地の無償返還に関する届出書」〈以下「無償返還届出書」〉も提出しておりません)。

このような場合、今回の父の相続税申告において、主宰法人が借地権を保有しているものとして、相続税の申告を行ってよいものでしょうか?

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

借地権の帰属の判断に当たっては、事実関係の確認が重要となります。以下の「4.」をご確認いただき、ご遺族と主宰法人(顧問税理士)との間で、法人税申告と相続税申告とで齟齬が生じないよう検討した上で、判断されることをおすすめします。

-

1. 借地権の帰属を判断する上での考え方

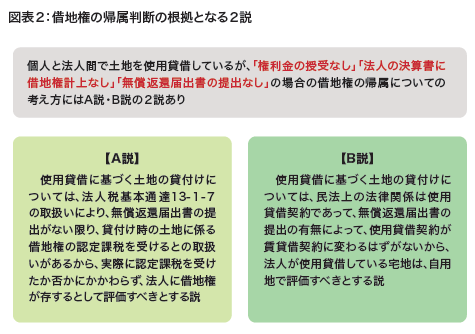

国税庁は、本件のような場合の借地権の帰属について、明確な判断を示していません。

したがって、事実関係を前提に、図表2の2説のいずれかに拠って借地権の帰属判断を行うことが相当と考えます。 -

2. A説の根拠

A説の根拠は、国税不服審判所の裁決に基づくものです。

(1)平成15年5月19日裁決(要旨)

・ 法人と個人間の取引は、すべて第三者間における取引と同様の経済的合理性に従い行われるべきであるので、土地の使用につき通常収受すべき権利金を収受せず、しかも、その収受する地代の額が相当の地代(権利金を支払わない代わりに支払う高額の地代)に満たないときは、基本的には権利金の認定課税が行われる

・ 土地の使用貸借の場合も同様に認定課税の対象となる

・ 土地貸借契約の当事者の一方が法人である場合には、特別の事情がない限り、第三者間で通常取り交わされる土地貸借契約に引きなおされて課税関係が律せられるのであり、このことは法人課税のみならず、相続税・贈与税課税においても同様である(2)平成16年9月10日裁決(要旨)

・ 被相続人が法人の土地を使用貸借していることを認定したうえで、貸地人が法人である本件においては、使用貸借であっても税法上借地権が存在すると認めるのが相当であり、無償返還届出書が提出されていないから、相続財産としての借地権の評価を要する -

3. B説の根拠

B説の根拠は、昭和55年の法人税基本通達(以下「法基通」)の改正趣旨に基づくものです。

〔法基通改正の趣旨〕

昭和55年改正後の法基通13-1-7(権利金の認定見合わせ)は、前段で借地権の設定の場合の無償返還届出書の提出があるときの取扱い(新設)、後段で使用貸借の場合も同様に取り扱うことが定められた。同通達の解説における説明は次のとおり。

①法人の場合にも使用貸借があり得るとの立場に立って、当事者が税務署長に対して将来借地を無償で返還する旨を届け出ることを条件に、地代認定が行われるにとどめ、借地権利金の認定課税は行わない

②土地の使用貸借の場合に地代の認定課税を行うことが、税務上、土地の契約関係を賃貸借契約とみなす趣旨ではない

③無償返還届出書は、あくまで権利関係の明確化、権利関係の確認のためのものであって、届出書提出の有無によって、本来的な土地の権利関係は左右されない

-

4. 借地権の帰属を判断するうえで確認すべき事項

・契約書の有無(契約内容)

・ 権利金や地代の支払いの有無

・ 法人の決算書上での借地権計上の有無

・ 建物の建築時期、建築経緯、建築資金の調達状況等

・ 過去における相続税の申告状況(借地権の帰属についてどう判断したか)

・ 過去における法人税調査の状況(借地権の帰属判断について触れられたか)

・ 無償返還届出書の提出の有無 -

5. まとめ

借地権の帰属について問題が生じるおそれがある場合には、生前のうちに、事実関係を丁寧に確認して十分な検討を行い、しっかりした対策を講じることをおすすめします。