相続相談

月刊不動産2021年9月号掲載

相続により取得した空き家の譲渡所得の特別控除について

公認会計士・税理士 野田 優子(野田綜合法律会計事務所)

Q

両親が他界して空き家となった家を売却したいと思っています。譲渡所得がかなり発生しますが、何か控除等は受けられますか?

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

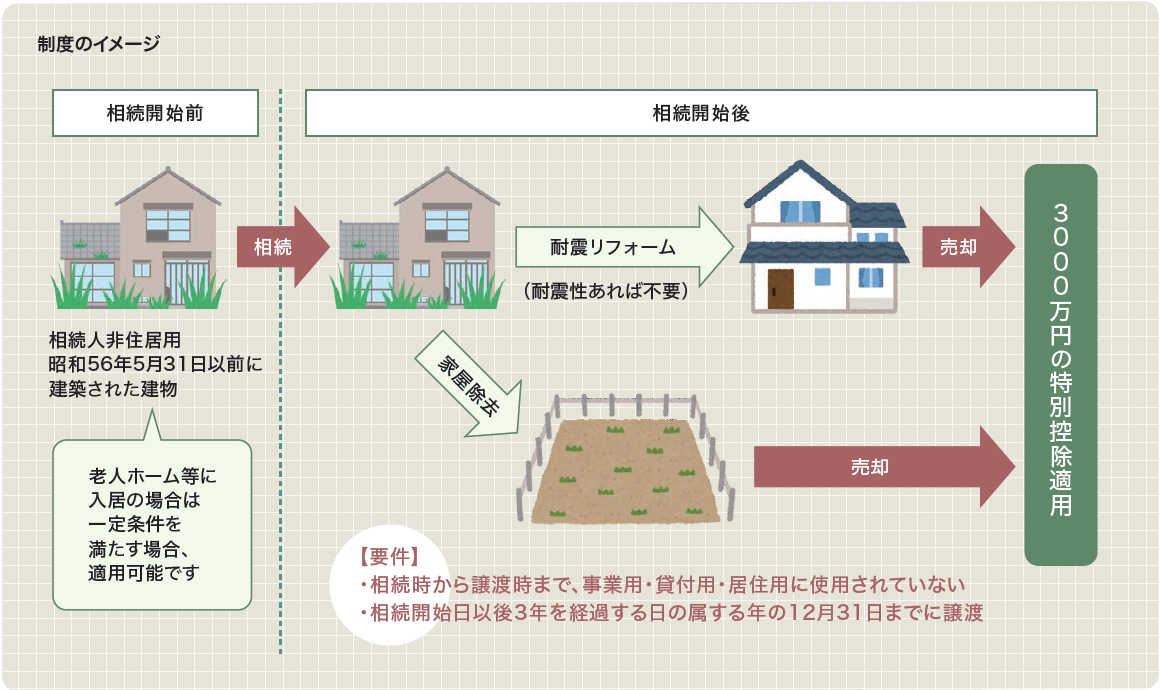

1. 制度の概要

平成28年度税制改正により、亡くなられた方(=被相続人)の居住用財産に係る譲渡所得の特別控除の特例が創設されました。具体的には、被相続人の居住用家屋及び居住用家屋の敷地等を相続した人が、平成28年4月1日から令和元年12月31日までの間に売却し、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができるようになりました。

さらに、本特例は令和元年度の税制改正により4年間延長され、令和5年12月31日までの譲渡に適用可能となりました。

また、令和元年度の税制改正により、平成31年4月1日以降の譲渡については、被相続人が相続の開始の直前において老人ホーム等に入居していた場合でも、一定の要件を満たす場合は本特例の適用が受けられるようになりました。

-

2. 特例の対象となる家屋及び敷地の要件について

(1)特例の対象となる家屋について

特例の対象となるのは相続の開始の直前において亡くなられた方(=被相続人)が居住していた家屋で、次の要件を満たす必要があります。

①昭和56年5月31日以前に建築されていること

②区分所有建物登記がされている建物でないこと

③相続の開始の直前において被相続人以外に居住をしていた人がいないこと(2)特例の対象となる敷地等について

特例の対象となるのは、相続の開始の直前において上記の被相続人の居住用家屋の敷地として利用されていた土地等です。 -

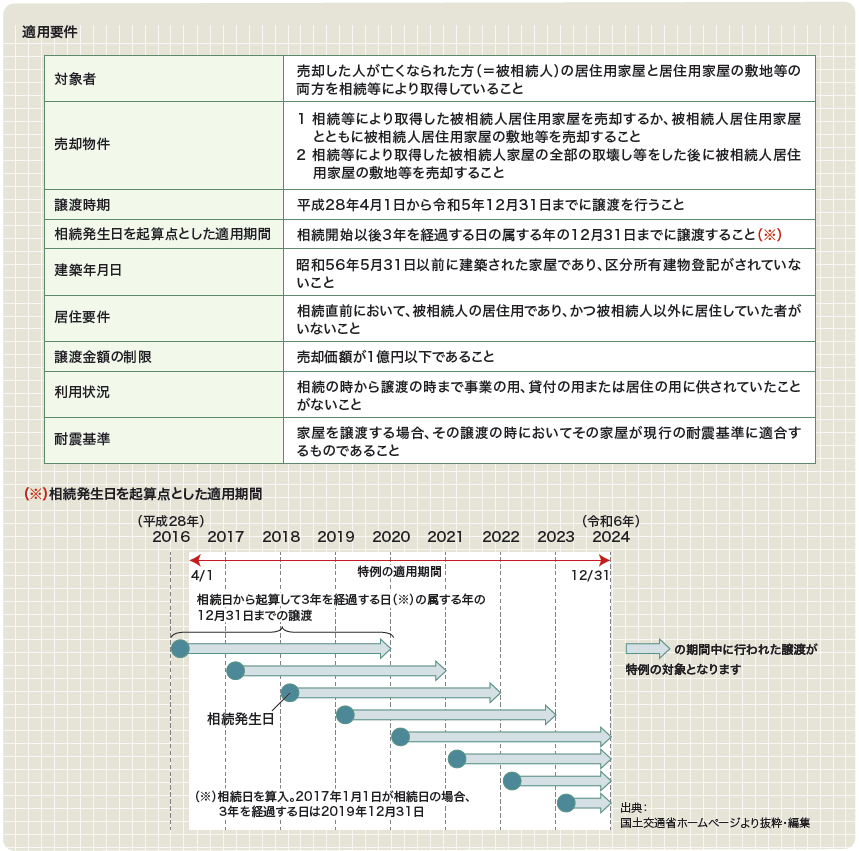

3. 適用要件

本特例の主要な適用要件は表のとおりですが、被相続人居住用家屋及び被相続人居住用家屋の敷地等に関する遺産分割や相続発生直前の利用状況はケースバイケースのため、適用にあたっては、慎重な判断が必要です。