相続相談

月刊不動産2022年9月号掲載

成年年齢引き下げに伴う贈与税・相続税への影響

税理士 若林昭子(コンパッソ税理士法人)

Q

民法の改正(成年年齢引き下げ)に伴う贈与税・相続税への影響を教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

民法の改正により、令和4年4月1日から、成年年齢が20歳から18歳に引き下げられました。これに伴い、贈与税・相続税の規定における20歳を基準とする要件についても、18歳に引き下げる税制改正が行われました。

-

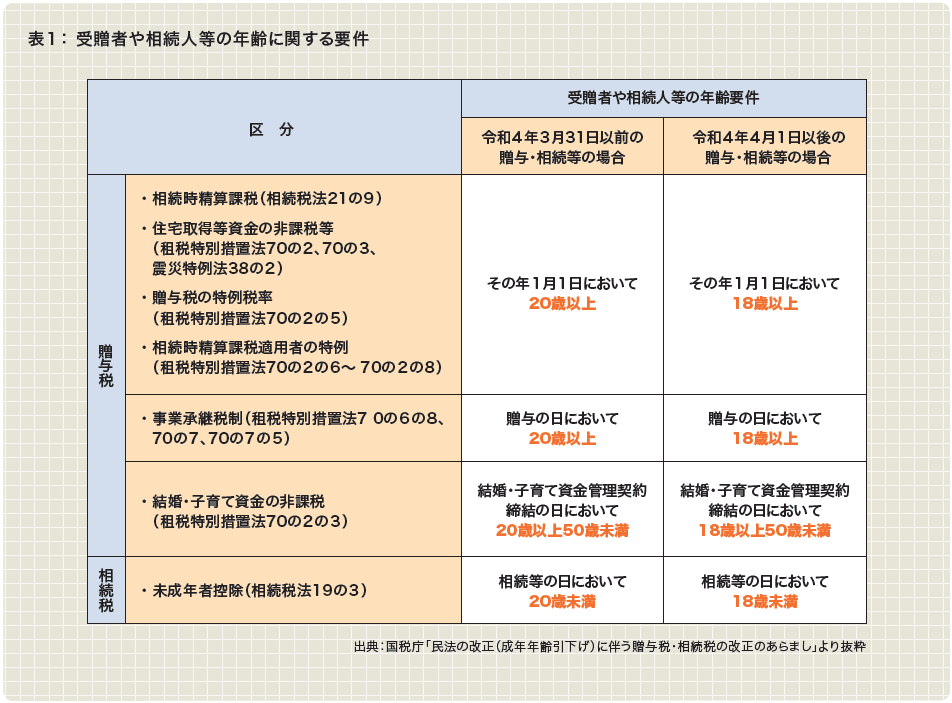

1.改正の概要

この民法の改正による税制改正は、贈与・相続等の時期によって、表1のとおり受贈者や相続人等の年齢に関する要件が異なっています。

-

2.例示

1 令和4年3月に父から住宅取得資金として現金1,000万円の贈与を受けました。同年10月に私は19歳になりますが、この贈与について住宅取得等資金の非課税等の適用を受けることができますか。

⇒贈与の日が令和4年3月31日以前であり、あなたの年齢がその年の1月1日において18歳であるため、住宅取得等資金の非課税等の適用を受けることができません。

※この場合、贈与の日が令和4年4月1日以後であれば、住宅取得等資金の非課税等の適用を受けることができます。2 祖父から令和4年3月に現金500万円を、祖母から同年9月に300万円の贈与を受けました。私は同年12月に19歳になります。贈与税申告はどのようにすればいいでしょうか。

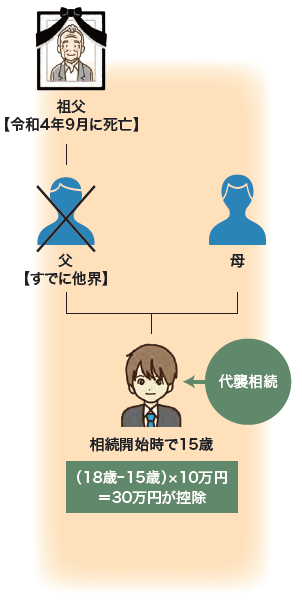

⇒あなたの年齢はその年の1月1日において18歳となります。贈与税の申告において、3月に受けた贈与については特例税率の適用はなく、一般税率を適用し、9月に受けた贈与については、他の要件を満たせば、特例税率を適用し、贈与税を計算できます。3 父方の祖父が令和4年9月に亡くなり、相続が発生しました。私は父を早くに亡くし、同年1月で1 5 歳になりました。未成年者でも相続税の申告をしなければなりませんか?

⇒相続税というものは、相続等により財産を取得した場合に、その取得した財産に課される税です。財産の価額が高くなるほど税率が上がる累進税率を適用することで、資産の再分配を図る役割があります。今回、あなたは代襲相続の対象となり、本来お父様が相続するはずだった法定相続割合をそのまま引き継ぐことになります。

1月で15歳ということは、相続発生時点の9月では18歳未満であるため、「未成年者控除」が利用できます。

「未成年者控除」の控除額は(18歳-相続開始時点の年齢)×10万円で計算しますので、今回、(18歳-15歳)×10万円=30万円が控除額となります。

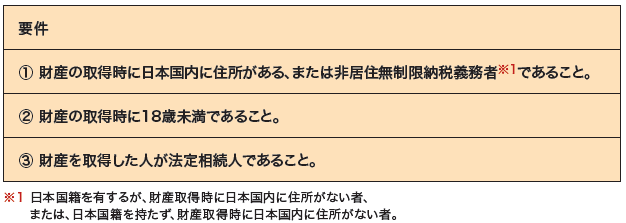

なお、「未成年者控除」の適用には、下の要件を満たす必要があります。

-

3. ポイント

民法の改正により、20歳を基準とする要件すべてに影響があります。特に、「住宅取得等資金の非課税等」や「結婚・子育て資金の非課税」・「相続時精算課税」は対象が拡大し、相続や贈与について検討の余地が広がったことを意味します(「未成年者控除」については縮小)。そのため、資産を多く所有している方は、今後の対策や方針を検討し直すよい機会ではないでしょうか。いずれにしても、相続は直前での対策は困難なため、早めの準備、対策が必要です。