税務相談

月刊不動産2025年12月号掲載

住宅取得等資金の贈与を受けた後、海外へ単身赴任となった場合の住宅取得等資金の贈与に係る贈与税の非課税制度の適用

税理士 山崎 信義(税理士法人 タクトコンサルティング 情報企画部部長)

Q

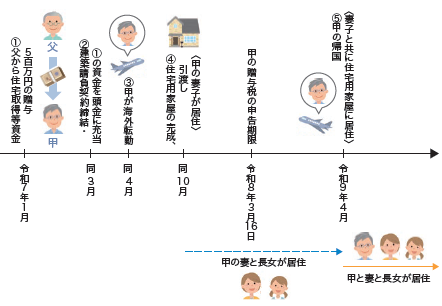

サラリーマンの甲さん(40歳)は、令和7年1月に父(70歳)から500万円の資金の贈与を受け、同年3月にハウスメーカーと建築請負契約を締結し、その500万円を建築代金の頭金の支払いに充てました。

その後、その家屋の建築中に、甲さんが令和7年4月から2年間の予定で勤務先の海外拠点に転勤となり、単身赴任することになりました。

この請負契約による家屋は同年10月に完成し、ハウスメーカーから物件の引渡しを受けた後は、甲さんの妻および長女のみがその家屋に居住しています。甲さんは2年間の海外転勤期間終了後は、妻および長女と一緒に前記の住宅用家屋に居住する予定です。なお、甲さんの妻と長女は、甲さんと生計を一にする親族です。

前記の場合において、甲さんは租税特別措置法(以下「措法」)70条の2の「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下「非課税制度」)の適用を受けることができますか。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

甲さん自身は、海外転勤により前記の住宅用家屋に居住していませんが、甲さんと生計を一にする妻および長女がその家屋に居住しており、また2年間の海外転勤期間の終了後、甲さんが妻および長女と共にその家屋に居住することを予定しているため、後記2.より、非課税制度の適用を受けることができます。

-

1.住宅取得等資金の非課税制度の概要

その年の1月1日において18歳以上であることなどの一定の要件を満たす個人(以下「特定受贈者」)が、令和8年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する一定の住宅用家屋の新築もしくは取得または増改築等の対価に充てるための金銭(以下「住宅取得等資金」)を取得した場合において、一定の要件を満たすときは、非課税限度額( 省エネ等住宅( 注)1 , 0 0 0 万円、それ以外の住宅は 5 0 0 万円)までの金額について、特定受贈者に係る贈与税が非課税となります。

(注)「省エネ等住宅」とは、別名「質の高い住宅」ともいわれ、省エネ等基準に適合する住宅用家屋であることにつき、一定の書類により証明されたものをいいます。

-

2.非課税制度における居住要件

(1)原則

非課税制度の適用を受けるためには、原則として、特定受贈者が住宅取得等資金の贈与を受けた年の翌年3月1 5日までにその家屋に居住することが要件( 以下「居住要件」)とされます。贈与を受けた年の翌年の3月1 5日までに居住しない場合であっても、取得した住宅用家屋を同日後遅滞なく特定受贈者の居住の用に供することが確実であると見込まれる場合には、一定の書類の添付により特例の適用ができます( 措法7 0 条の2 第1 項)。ただし、贈与を受けた年の翌年の1 2月31日までに特定受贈者の居住の用に供されていない場合は、特例の適用ができないため、修正申告書の提出が必要となります( 同条第4項)。

(2)やむを得ない事由により一時的に家族と別居する場合の居住要件の取扱い

前記(1)のとおり、非課税制度の対象となる住宅用家屋は、特定受贈者が生活の拠点として利用している家屋をいい、特定受贈者の親族のみを居住させるための住宅用家屋の新築等は、非課税制度の居住要件には該当しません。しかし、住宅取得等資金の贈与を受けた特定受贈者が、転勤等のやむを得ない事由により、その住宅用家屋に居住しないことを余儀なくされ、一時的に家族と別居した場合にまで、居住要件に該当しないことを理由に、非課税制度の適用を認めないとするのは酷といえます。

このため国税庁では、措法通達7 0の2-2により、前記( 1 )の居住要件を緩和する取扱いを設けています。すなわち、住宅取得等資金の贈与を受けて住宅用家屋の新築等した特定受贈者が、転勤その他のやむを得ない事情により、その者の配偶者、扶養親族その他その者と生計を一にする親族と日常の起居を共にしていない場合においても、その者と生計を一にする親族が、その住宅用家屋を居住の用に供しており、かつ、そのやむを得ない事情が解消した場合には住宅取得等資金の贈与を受けた特定受贈者が共にその住宅用家屋に居住することとなると認められるときには、その居住用家屋は特定受贈者の居住の用に供したとして、居住要件を満たすものとして取り扱われます。 -

3.結論

甲さんは、海外転勤により妻および長女と日常の起居を共にしていませんが、生計を一にする親族である妻および長女が前記の住宅用家屋を居住の用に供しており、 2年間の海外転勤期間終了後、甲は、妻および長女と共にその家屋に居住することを予定しているため、前記2.(2)より、非課税制度の適用を受けることができます。