賃貸管理ビジネス

月刊不動産2019年1月号掲載

不動産投資における収益率の測り方

先原 秀和(オーナーズエージェント株式会社)

Q

不動産をはじめとする投資の収益を測る場合に、投資期間全体(例えば、購入から売却まで)の収益率を見る方法はないでしょうか?

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

IRR(内部収益率)、NPV(正味現在価値)、MIRR(修正内部収益率)という指標を用いることで、投資期間全体の収益率を測ることができます。これらは、エクセルでも関数を使って簡単に求めることができます。

-

最も収益性の良い投資はどれか?

不動産投資では、「価格が1億円で年間収入が700万円なので利回り7%」というように収益率を計算することがよくあります。ただし、これはあくまでも単年度の収入だけをもとにした計算です。同じ計算で利回り8%となった物件が、必ずしも7%のものより投資期間全体で高い収益率になるとは限りません。2年目以降の収入や売却時の金額によって、期間全体で見た収益性は大きく変わってしまいます。

このような投資期間全体の収益性を測ることのできる指標として、「IRR」「NPV」「MIRR」があります。これらの指標を用いると、複数の選択肢から、投資期間全体で最も収益性の良い投資はどれか?などを比較することができるようになります。 -

<ある不動産会社の事例>

手持ち資金である現金1億円を、不動産を用いた投資に回したいと考えています。

投資手段を検討したところ、次の3つの選択肢があることがわかりました。

①・現金1億円で土地を購入

・購入した土地に、銀行から1億円を借りてアパートを建築

・1年目の終わりにアパートが完成し、2億2千万円で売却

・銀行には、借りた1億円と金利300万円を返済。よって、売却による手取り額は1億1,700万円

・売却したアパートの管理受託をして、年間70万円の管理料収入

②・現金1億円で土地を購入

・購入した土地に、銀行から1億円を借りてアパートを建築

・ローンは期間20年、金利3%

・1年目の終わりにアパートが完成。そのまま自社で保有し運用

・年間で1,400万円の収入があり、銀行には年間665万円を返済。つまり毎年の手取り額は735万円

・5年後に1億7,500万円で売却し、その時点のローン残高8,000万円を一括返済。売却の手

取り額は9,500万円

③・現金1億円で築古の投資不動産を購入

・投資不動産から年間で950万円の収入

・5年後に、7, 500万円で売却※簡略化のため税金や諸経費はないものとしています

-

オーナーへの提案に活用できる3つの投資評価

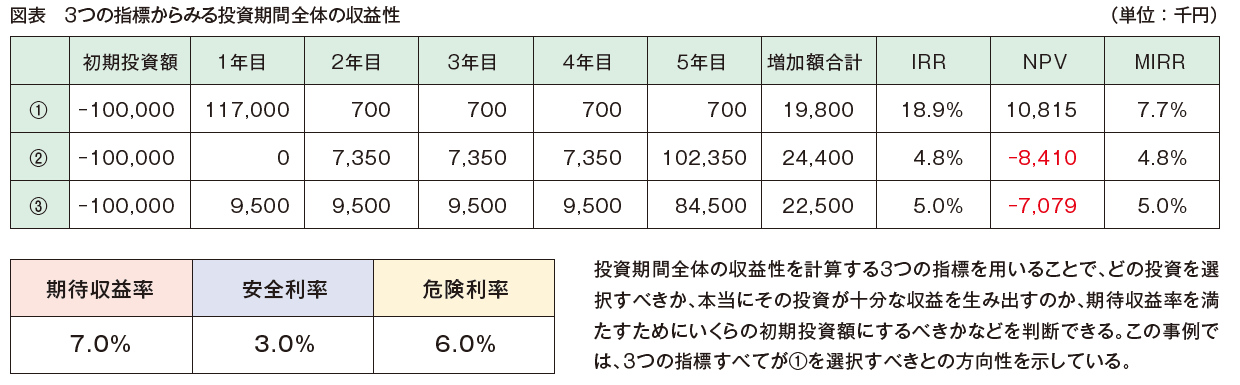

①~③の収支は、図表のとおりとなります。1億円を投資して、5年間で増えた金額だけで見ると、②が最も多く、2,440万円増です。しかし、IRR(内部収益率)という指標では①が最も高い18.9%、一方で②は最も低い4.8%です。IRRは、一定の期間全体でみて、初期投資額が何%で運用できているのかを表しています。つまり、IRRによれば①が最も高い運用ができていることを示しています。

次に、NPV(正味現在価値)です。この不動産会社は、投資した1億円を7%以上で運用したいと思っています(図表の期待収益率)。NPVは、この期待収益率をクリアしているかを測ることができます。NPVがプラスであれば、その投資は期待収益率以上、マイナスであれば期待収益率を下回ることを意味します。事例では①の投資だけが、この不動産会社の期待する収益率7%を上回っていることがわかります。そして、この+1,081万円という数字は、このような収入が見込める投資であれば、元来の初期投資額である1億円に1,081万円を加えた1億

1,081万円を初期投資額とした場合に、ちょうど収益率が期待どおりの7%になるということです。言い換えれば、この不動産会社は、1,081万円安く①の投資ができているともいえます。②と③は、マイナスとなっている数字の分、初期投資額を下げなければ期待する収益率が得られないということになります。

最後に、MIRR(修正内部収益率)です。IRRと同じく、一定の期間(今回のケースでは5年間)の収益率を表しています。IRRでは、投資期間の途中で得られた収入の取扱いについて考慮していません。例えば、①の1年目終了時の売却収入1億1,700万円を、残りの4年間、単に貯金しておくのか、再投資に回すのか、再投資するならば何%で運用するのかは考慮せず計算されています。こういった問題点を修正したものがMIRRです。MIRRでは、期間途中で得られた収入を残りの期間、何%で運用するのか(図表の危険利率)、またもし期間途中に

マイナスの収入となった場合、そのマイナス分を何%の金利で調達してくるのか(図表の安全利率)まで考慮して期間内収益率を計算します。投資期間全体での収益率を考える場合、IRRよりも「より」リアルな収益率だといえるでしょう。

これらの指標を用いることで、どの物件を買うべきか、保有不動産を売却するか持ち続けるべきか、さらには保有不動産をリノベーションする費用対効果なども比べられます。ぜひ、これらの指標をうまく使って、事業判断やオーナーへの提案につなげていただければと思います。