税務相談

月刊不動産2017年12月号掲載

「歩道状空地」として利用されている宅地の相続税法上の評価

山崎 信義(税理士法人タクトコンサルティング 情報企画室室長 税理士)

Q

個人が相続、遺贈または贈与により取得した宅地が、「歩道状空地」として利用されている場合の相続税法上の評価について教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

Answer

平成29年2月28日の最高裁判決を受けて、一定の要件を満たす歩道状空地については、相続税の計算上、私道として利用されている宅地として、利用状況に応じ、[1]通常の方法により算定した評価額の30%相当額、または[2]ゼロ評価とされました。

-

1.「歩道状空地」とは

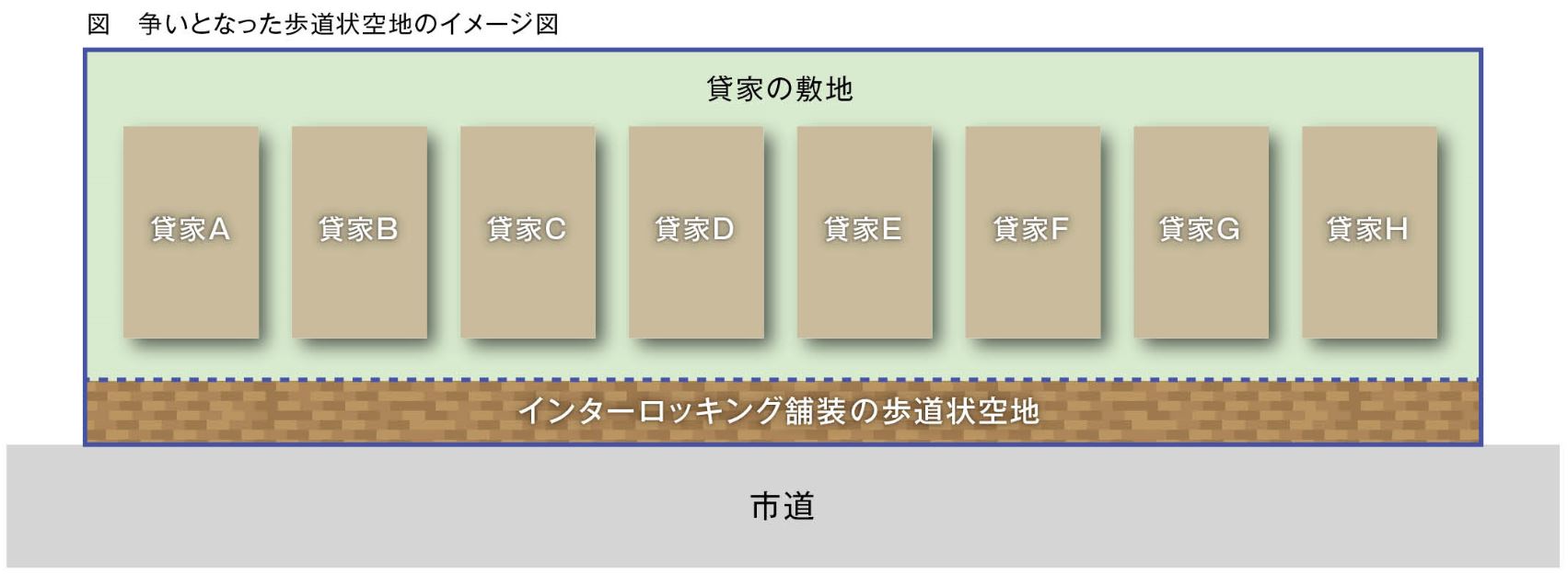

個人が所有する宅地について大規模な賃貸住宅の開発を行う場合、その所在地の自治体(地方公共団体)の指導要綱等を踏まえた行政指導に基づき、その宅地のうち道路の境界から一定部分に空地を確保し、それにインターロッキング舗装(コンクリートブロックを石畳風に敷き詰めた舗装)等をして、歩道として整備・管理する場合があります(後述2(. 2)の図参照)。

この賃貸住宅の敷地のうち、歩道として利用される部分を「歩道状空地」といいます。

-

2.歩道状空地の相続税法上の評価

(1)従来の取扱い

国税庁の財産評価基本通達24では、私道として利用されている宅地の相続税法上の評価額を、その利用状況により、[1]通常の方法(同通達の11≪評価の方式≫から21-2≪倍率方式による評価≫までの定め)により算定した評価額の30%相当額、または [2]評価しない(ゼロ評価)こととしています。

歩道状空地のように第三者の通行を容認しなければならない宅地については、この財産評価基本通達24に基づき評価してもよさそうに思いますが、過去の国税不服審判所の裁決や裁判所の判決では、①歩道状空地は建築基準法上の道路に該当しないため、道路内の建築制限を定めた建築基準法第44条の適用を受けるものではない、②歩道状空地の所有者は、開発行為の許可を受けるにあたり歩道状空地として整備を求められることを了解したうえで整備しており、自ら使用・収益する権能を制約することを選択している等の理由により、歩道状空地を貸家の敷地の一部として貸家建付地として評価すべきとの判断がなされた例がありました。

(2)平成29年2月28日最高裁判決を踏まえた歩道状空地の相続税法上の評価

しかし最高裁第三小法廷は、平成29年2月28日、歩道状空地(私道供用宅地)の相続税法上の評価を(1)の取扱いのとおり貸家建付地と認定した原審の判断を破棄し、審理を差し戻す判決を下しました。この裁判は、大規模な賃貸住宅の開発に伴い、開発した土地に面する市道沿いに整備した幅員2メートルほどの歩道状空地(図参照)の相続税法上の評価について、税務署が私道供用宅地と認めず貸家建付地として評価額を認定したことから争いとなったものです。

最高裁は、「私道の用に供されている宅地についてはそれが第三者の通行の用に供され、所有者が自己の意思によって自由に使用、収益又は処分をすることに制約が存在することによりその客観的交換価値が低下する場合に、そのような制約のない宅地と比較して相続税に係る財産の評価において減額されるべきもの」としたうえで、減額されるべき場合について、「建築基準法等の法令によって建築制限や私道の変更等の制限などの制約が課されている場合に限定する」理由はないと判示しました。

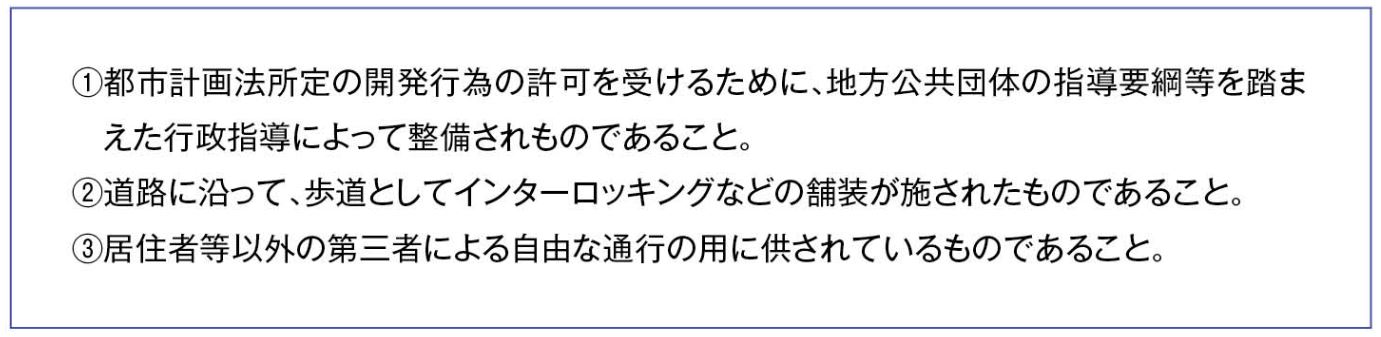

この最高裁の判示を踏まえ国税庁は、平成29年7月、歩道状空地として利用されている宅地の相続税法上の評価について、下記①~③すべての要件を満たす場合には財産評価基本通達24に基づき評価するものとして、従来の取扱いを変更することを明らかにしました。

-

3.歩道状空地の相続税法上の評価の取扱いの変更による相続税・贈与税の還付手続

上記2(. 2)の財産評価基本通達24の取扱いの変更は、過去にさかのぼって適用されます。このため、今回の取扱いにより過去の相続税や贈与税が納めすぎになる場合には、国税通則法の規定に基づき所轄税務署長に更正の請求をすることにより、相続税や贈与税の還付を受けることができます。

-

Point

- 今回の財産評価基本通達24の取扱いの変更は歩道状空地の評価についてであり、いわゆる公開空地(総合設計制度により容積率の割増しを受けて建物を建築する場合に、その敷地内に設けられ、日常一般に公開される空地)として利用されている宅地の評価は、従来の取扱いのとおり、何ら減額されません(参考:国税庁HP質疑応答事例「公開空地のある宅地の評価」)。

- 上記3.の更正の請求は、相続税の場合は法定申告期限等から5年、贈与税の場合は6年を経過している場合には、その相続税や贈与税について行うことができず、結果として納めすぎた相続税や贈与税の還付がされないこととなるため、注意が必要です。