税務相談

月刊不動産2020年4月号掲載

被相続人が相続の開始直前に老人ホームに入居していた場合の「相続した空き家の敷地を譲渡した場合の特別控除の特例」

税理士 山崎 信義(税理士法人タクトコンサルティング 情報企画部部長)

Q

個人が相続で取得した空き家を取り壊し、その敷地を譲渡した場合の「所得税の譲渡所得の特別控除の特例」について、亡くなった人(被相続人)が相続の開始直前に老人ホームに入居していた場合の取扱いを教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

この特例の適用対象となる「被相続人居住用家屋」(後述2.参照)は、相続開始の直前に被相続人の居住の用に供されていた家屋であることが要件とされますが、令和元年度の税制改正により、被相続人が相続開始の直前に老人ホームに入居していた場合であっても、一定の要件を満たすことにより、この特例の適用が認められるようになりました。

-

1. 特例の概要

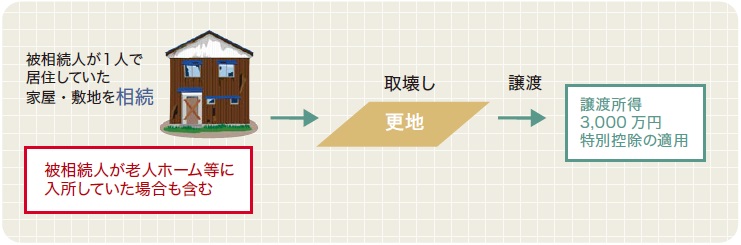

相続開始の直前において、被相続人のみが主として居住の用に供していた家屋で、後述2.の家屋(以下「被相続人居住用家屋」)およびその敷地の両方を相続または遺贈により取得した個人が、被相続人居住用家屋を取り壊した後にその敷地を譲渡した場合は、その譲渡対価が1億円を超えないこと等の一定の要件を満たすことにより、譲渡所得の金額から最大3,000万円を控除できます[租税特別措置法(措法)35条3項2号]。これが「相続した空き家の敷地を譲渡した場合の特別控除の特例」(以下「本特例」)です。

-

2. 被相続人居住用家屋の意義

本特例の適用対象となる「被相続人居住用家屋」とは、以下の①~③のすべての要件を満たす家屋をいいます。

①相続開始の直前において、被相続人の居住の用に供されていた家屋であること。

②昭和56年5月31日以前に建築された家屋(区分所有建築物を除く)であること。

③相続の開始の直前において、被相続人以外に居住をしていた者がいなかった(つまり、被相続人のみが居住していた)ものであること。 -

3. 令和元年度税制改正:被相続人居住用家屋とその敷地等の対象の拡大

(1)改正の趣旨

本特例の適用対象となる「被相続人居住用家屋」は、前述2.①のとおり相続開始の直前に被相続人の居住の用に供されていた家屋であることが要件とされています。したがって、老人ホームに入居中に相続が開始した場合には、被相続人が入居前に住んでいた自宅は相続開始の直前に被相続人の居住の用に供されていないことから、被相続人居住用家屋には該当しないことになります。しかし、介護を受けるために高齢者が自宅を離れ老人ホームに入居した後であっても、一時的に元の自宅に戻る場合や、元の自宅を家財置き場等として使用する場合もあります。このような場合には、元の自宅から老人ホームに生活の拠点を完全に移したとはいえず、元の自宅が空き家となったとは言い切れません。そこで令和元年度税制改正により、被相続人が相続開始の直前において老人ホームに入居していて元の自宅に居住していない場合であっても、一定の要件を満たすときには、元の自宅とその敷地が被相続人居住用家屋およびその敷地に該当するものとされ、その譲渡について本特例の適用が認められることになりました。(2)改正後の取扱い

本特例の適用対象となる被相続人居住用家屋およびその敷地として、「『対象従前居住の用』に供されていた被相続人居住用家屋および被相続人居住用家屋の敷地等」が含まれることになりました。(3)「対象従前居住の用」とは

(2)の「対象従前居住の用」とは、次の①~③の要件を満たし、かつ後述(4)の特定事由により相続の開始直前において家屋が被相続人の居住の用に供されていなかった場合における、その特定事由により居住の用に供されなくなる直前のその被相続人の居住の用をいいます(措法35条4項、措法施行令23条7項)。

①特定事由により、被相続人居住用家屋が被相続人の居住の用に供されなくなった時から相続の開始の直前まで、引き続き被相続人居住用家屋がその被相続人の物品の保管その他の用に供されていたこと。

②特定事由により、被相続人居住用家屋が被相続人の居住の用に供されなくなった時から相続の開始の直前まで、被相続人居住用家屋が事業の用、貸付けの用または被相続人以外の者の居住の用に供されていたことがないこと。

③被相続人が、後述(4)①の有料老人ホーム等に入居等をした時から、相続開始の直前までの間において、被相続人の居住の用に供する家屋が2以上ある場合には、これらの家屋のうち、その施設等が被相続人の主としてその居住の用に供していた一の家屋に該当するものであること。(4)「特定事由」とは

(3)の「特定事由」とは、次の①または②の事由をいいます(措法35条4項、措法施行令23条6項)。

①介護保険法に規定する要介護認定または要支援認定を受けていた被相続人その他これに類する被相続人が、養護老人ホーム、特別養護老人ホーム、有料老人ホーム、介護老人保健施設、サービス付き高齢者向け住宅等に入居等をしていたこと。

②一定の障害者区分の認定を受けた被相続人が、障害者支援施設等に入居等をしていたこと。(注)上記の要介護認定等を受けていたかどうかは、特定事由により被相続人居住用家屋が被相続人の居住の用に供されなくなる直前において判定します。