税務相談

月刊不動産2019年10月号掲載

相続税における配偶者居住権等の評価

税理士 山崎 信義(税理士法人タクトコンサルティング 情報企画室室長)

Q

2020(令和2)年4月1日以後、遺産分割により、被相続人が単独で所有していた自宅建物(すべて被相続人の居住用として使用)に配偶者居住権(民法1028条)が設定された場合における、配偶者居住権等の相続税法上の評価方法について教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

被相続人の死亡時にその被相続人の財産であった建物に居住していた配偶者は、遺産分割または遺贈の目的(以下「遺産分割等」)により、その居住していた建物(以下「居住建物」)の全部につき無償で居住したり賃貸したりする権利(「配偶者居住権」)を取得することができます(民法1028条1項)。

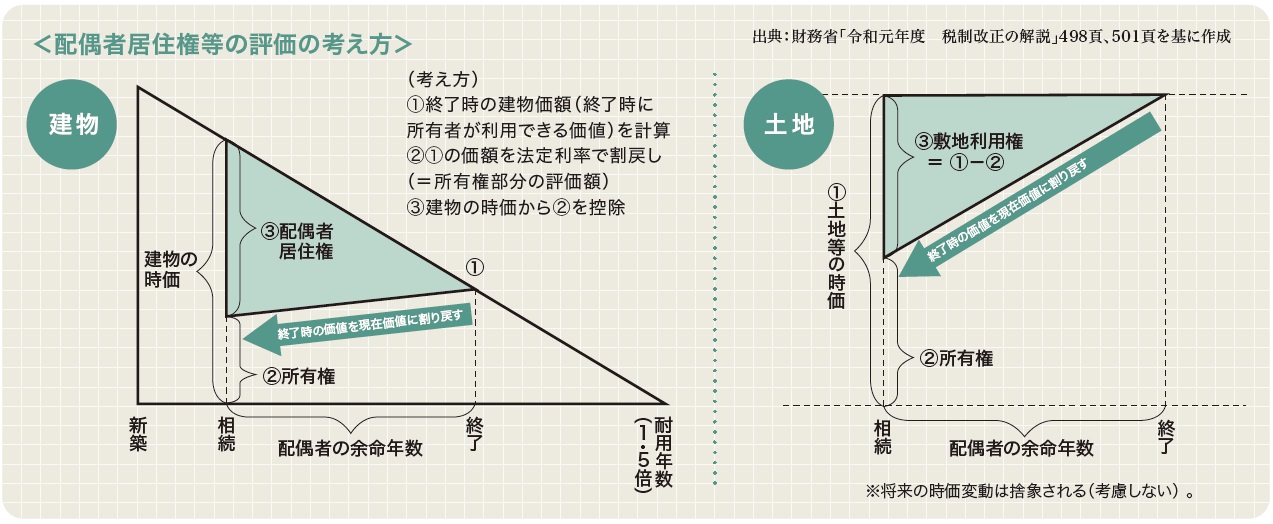

配偶者居住権は遺産分割等により設定され、配偶者の具体的相続分を構成することから、相続により取得した財産として相続税の課税対象になります。相続税法上、配偶者居住権が設定された場合の配偶者居住権に係る建物とその敷地の評価については、次の1および2のとおりに行われます(相続税法23条の2)。 -

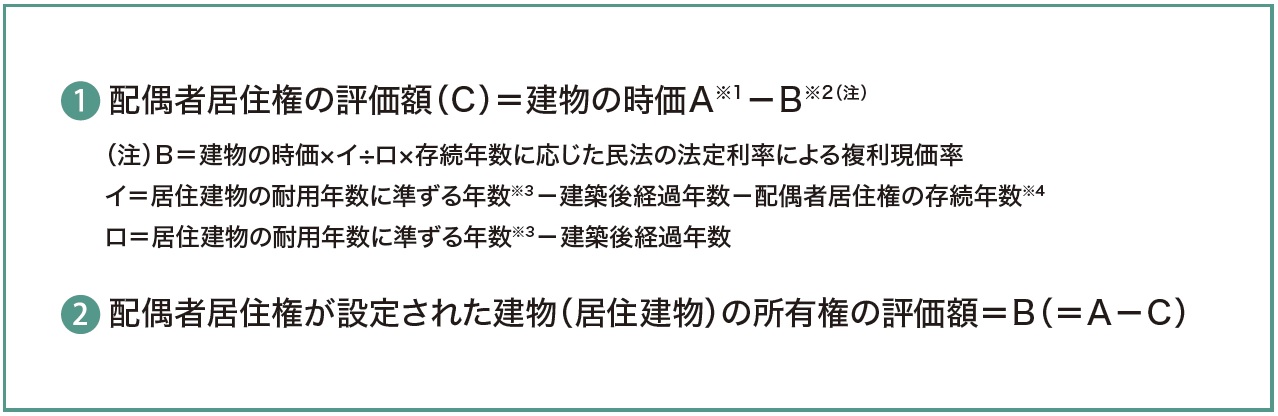

1. 配偶者居住権および居住建物の所有権の評価

※1 「建物の時価」は、配偶者居住権が設定されていない場合の建物の相続税法上の時価(=固定資産税評価額)をいいます。

※2 Bは、配偶者居住権の消滅時点における、居住建物のいわば定額法による未償却残高に相当する金額を、その消滅時点の建物の時価とみなし、その価額を相続時点の価額に割り引いた額となります。したがって、相続時点で居住建物の耐用年数が到来している(ロ=居住建物の耐用年数に準ずる年数-建築後経過年数≦0)場合や、配偶者居住権の消滅時点における居住建物の耐用年数が到来している(イ=居住建物の耐用年数に準ずる年数-建築後経過年数-配偶者居住権の存続年数≦0)場合、配偶者居住権の消滅時点での居住建物の価値(B)はゼロとなります(<計算例>[2]②「居住建物の所有権部分の評価額」参照)。

※3 「耐用年数に準ずる年数」は、配偶者居住権の目的となっている建物の全部が住宅用であるものとした場合のその建物の耐用年数を1.5倍して計算した年数をいい、例えば木造33年、木造モルタル30年、鉄骨鉄筋コンクリート71年となります。

※4 「存続年数」は、①配偶者居住権の存続期間が配偶者の終身の間である場合は配偶者の平均余命(厚生労働省作成の完全生命表に掲げる年齢および性別に応じた平均余命)年数、②①以外の場合は遺産分割協議等により定められた配偶者居住権の存続期間の年数(配偶者の平均余命年数を上限)をいいます。 -

2. 居住建物の敷地の利用権等の相続税法上の評価

相続または遺贈により被相続人の配偶者が配偶者居住権を取得した場合における、居住建物の敷地の利用権および居住建物の敷地の相続税法上の評価は次のとおりです。

※5 「土地等の時価」とは、土地等の相続税法上の時価(路線価等を基に計算した評価額)をいいます。

※6 Eは、配偶者居住権の消滅時に、その敷地の所有者が相続開始時点の時価相当額の敷地を得る(相続開始時から配偶者居住権の消滅時までの土地の価額変動は考慮しない)と考えて、その土地等の相続開始時点の時価相当額に1.①と同じ複利現価率を乗じ、その価額を相続時点の価額に割り引いた額となります。

<計算例>

●上記の解説に基づき、遺産分割により被相続人の自宅建物に配偶者居住権が設定された場合における、配偶者居住権等の相続税法上の評価額の計算例を示すと、次のとおりになります。[1]前提条件

①居住建物(被相続人が単独所有・木造・築30年):相続税評価額200万円

②①の敷地(被相続人が単独所有):相続税評価額9,000万円

③建物および土地は子が相続し、配偶者(妻)が配偶者居住権を取得する。

④配偶者居住権の存続年数は終身(配偶者は相続開始時に70歳)とする。

⑤居住建物の耐用年数:33年

⑥存続年数:20年[70歳女性の平均余命年数(厚生労働省・完全生命表)]

⑦複利現価率:0.554(法定利率 3 %、20年間)[2]計算

①配偶者居住権の評価額 200万円-200万円×{(33年-30年)-20年}÷(33年-30年)※×0.554=200万円

※下線部の計算結果が0以下となる場合には、0とされる。

②居住建物の所有権部分の評価額 200万円-200万円=0万円

③配偶者居住権の敷地利用権の評価額 9,000万円-9,000万円×0.554=4,014万円

④居住建物の敷地の所有権部分の評価額 9,000万円-4,014万円=4,986万円

⑤配偶者の取得額 (①+③)=4,214万円

⑥子の取得額 (②+④)=4,986万円