相続相談

月刊不動産2021年4月号掲載

相続対策としての配偶者居住権制度の活用

公認会計士・税理士 野田 優子(野田綜合法律会計事務所)

Q

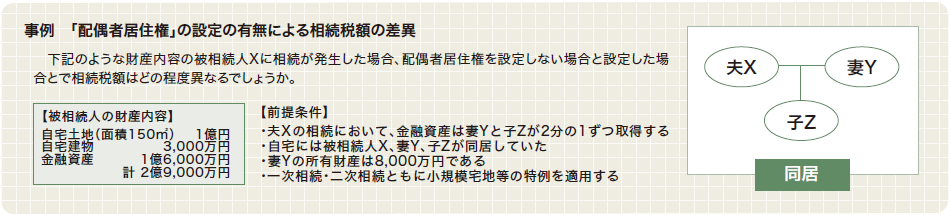

配偶者居住権(民法1028条)を設定した場合と、設定しない場合とで相続税額に違いが生じる場合があると聞きました。具体的にどのように異なるのか教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

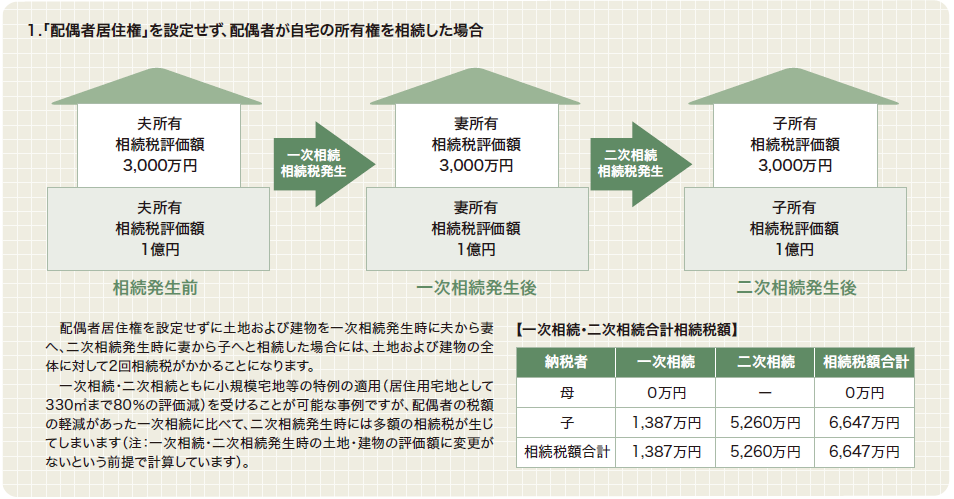

-

1. 配偶者居住権とは

平成30年7月の民法改正によって配偶者居住権の規定が新設され、令和2年4月1日から施行されました。

配偶者居住権とは、被相続人の死亡時にその被相続人の財産であった建物に居住していた配偶者が、遺産分割または遺言により、その居住していた建物の全部につき、無償で居住したり賃貸したりすることができる権利のことをいいます。

今回は配偶者居住権を設定した場合とそうでない場合との相続税額の差異について解説いたします。 -

2. 配偶者居住権のポイント

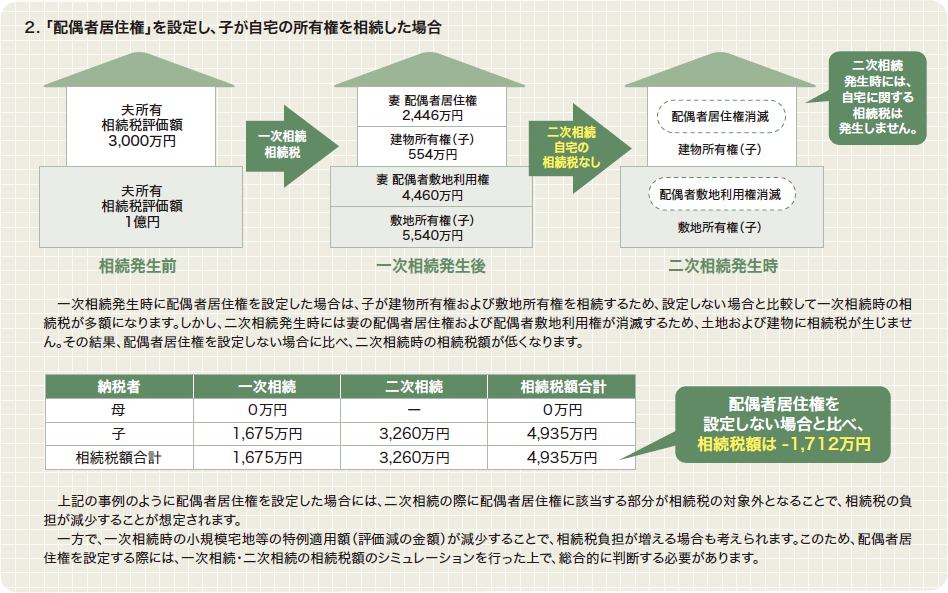

下図の場合、建物の所有は子、建物の居住権は配偶者です。

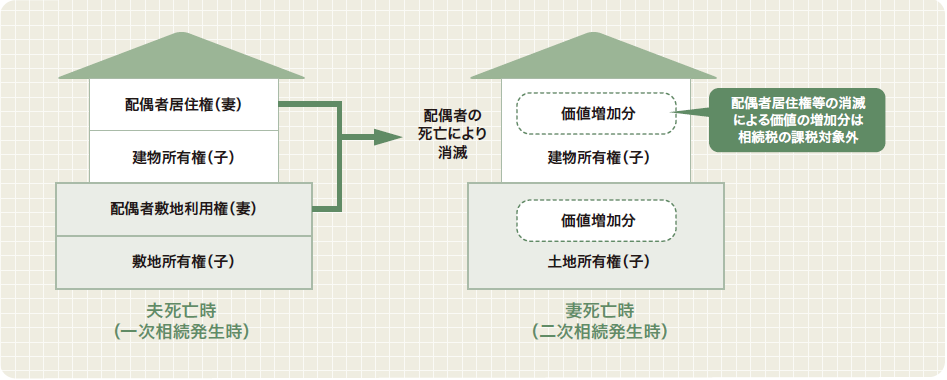

配偶者居住権等は配偶者の死亡により消滅し、配偶者の相続財産とはなりません。このことから、二次相続(配偶者死亡時)の相続税の観点からは、配偶者居住権等を設定したほうが税負担が減少することが想定されます。

以下で、具体例を挙げて相続税の計算上、二次相続において配偶者居住権がどのように評価されるかをみていきます。