相続相談

月刊不動産2021年10月号掲載

相続した不動産の共有解消について

公認会計士・税理士 野田 優子(野田綜合法律会計事務所)

Q

父が亡くなり土地を兄と共有で相続しましたが、共有関係を解消したいと思います。どのようにしたら解消できるのか、また、その際にかかる税金について教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

はじめに

1つの不動産を「持分」という割合で複数の共有者が持ち合う状態を「共有不動産」といいます。ご相談のケースのように、共有不動産は相続で取得した親族間の土地・建物に多く、親族で持分登記をしている場合が多くみられます。遺言書がなく遺産分割協議がまとまらないため不動産を共有にしたり、現預金など分割しやすい財産がないため、仕方なく土地や建物を共有とするなど、その

理由はさまざまです。 -

1. 共有不動産のデメリット

共有者が他界するとその不動産は相続の対象となり、共有者の相続が起きるたびに、さらに共有者が増えていきます。こうした共有不動産に対しては何を行うにも共有者全員の同意が必要なため、管理が煩雑になり、共有者の意見がまとまらないことも多く

なります。特に、共有者の誰かが認知症になると、契約行為や金銭の支出などに関してさまざまな制限が生じます。

また、共有者は共有持分の処分を単独で行えるため、共有者が第三者にその持分を売却する可能性があり、他の共有者との関係が複雑化するおそれもあります。 -

2. 共有不動産の共有関係を解消するには

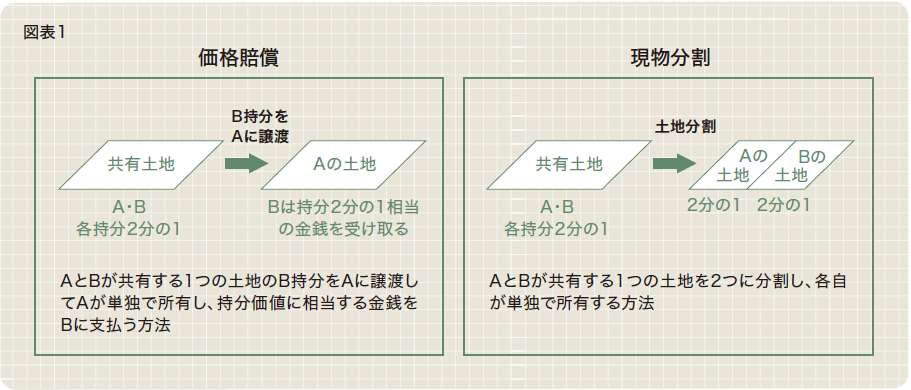

共有不動産の共有関係を解消する方法は価格賠償、現物分割、換価分割の3つがありますが、ここでは代表的な価格賠償と現物分割についてご説明します(図表1)。

共有者の1人が利用する場合であれば価格賠償により、共有者全員またはその数名が、不動産を利用したい場合は、現物分割、または現物分割と価格賠償を組み合わせた方法により、共有関係を解消することが考えられます。

-

3. 共有不動産の共有関係の解消に係る税務

(1)価格賠償の場合の税務

価格賠償は実質、共有持分の売買にあたり、譲渡所得税、登録免許税、不動産取得税が課税されます。(2)現物分割の場合の税務

現物分割の場合は、(1)と比較して課税関係が複雑になります。①譲渡所得税

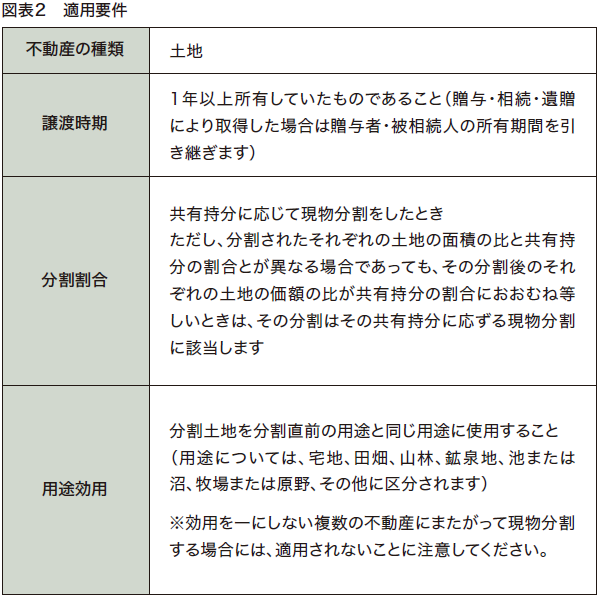

共有不動産を現物分割することは、実質的に他の共有者と共有持分を交換することにあたり、原則として譲渡所得税が課税されますが、次の適用要件を満たす場合には、非課税扱いになります。譲渡所得税が課せられるか否かは非常に大きなポイントとなりますので、適用要件をしっかり事前に確認することが必要です(図表2)。

②不動産取得税

共有物の分割による不動産の取得は、不動産取得税が課税されません。

ただし、当該不動産の取得者の分割前の当該共有物に係る持分の割合を超える部分の取得については、不動産取得税が課税されます。③登録免許税

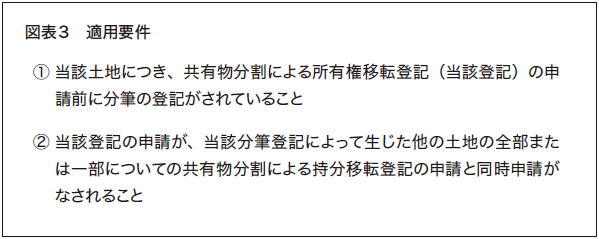

共有物分割による持分移転登記の登録免許税の税率は、図表3の適用要件を満たした場合は1000分の4、要件を満たさない場合は、1000分の20となります。

-

今回のまとめ

可能であれば、事前に不動産の共有状態を避けるのが得策ですが、共有となってしまった場合でも、前記(2)の様に現物分割の方法を用いて、譲渡所得税がかからずに共有状態の解消を行うことが可能な場合もあります。共有の解消については、税理士に相談して税金の有無を確認してから行うことがおすすめです。