法律相談

月刊不動産2019年10月号掲載

持戻し免除の意思表示の推定

弁護士 渡辺 晋(山下・渡辺法律事務所)

Q

相続法の改正によって、長期間婚姻している夫婦間で行った居住用不動産の贈与を保護するための制度ができたと聞きました。どのような仕組みなのでしょうか。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

1. 持戻し免除

相続法が改正され、婚姻期間が20年以上である配偶者の一方が他方に対し、その居住の用に供する建物・その敷地(居住用不動産)を遺贈・贈与した場合については、計算上遺産の先渡し(特別受益)を受けたものとして取り扱わなくてよいこととする仕組み(持戻し免除の意思表示の推定)が導入されました。

-

2. 相続法改正の趣旨

わが国は高齢化社会を迎えています。また、家族に対する人々の考え方も、大きく変わりました。このような社会の変化に対応するために、2018年7月、相続に関する民法等の規定を改正する法律が成立し、相続法が改正されました。約40 年ぶりの大きな見直しです。

-

3. 特別受益の持戻し

(1)持戻しのルール

民法には、共同相続人の中に、被相続人から遺贈を受け、または婚姻もしくは養子縁組のため、もしくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額に遺贈・贈与(特別受益)の価額を加えたものを相続財産とみなし、相続分の中からその遺贈・贈与の価額を控除した残額をもってその者の相続分とするというルールがあります(持戻しのルール。民法903条1項)。

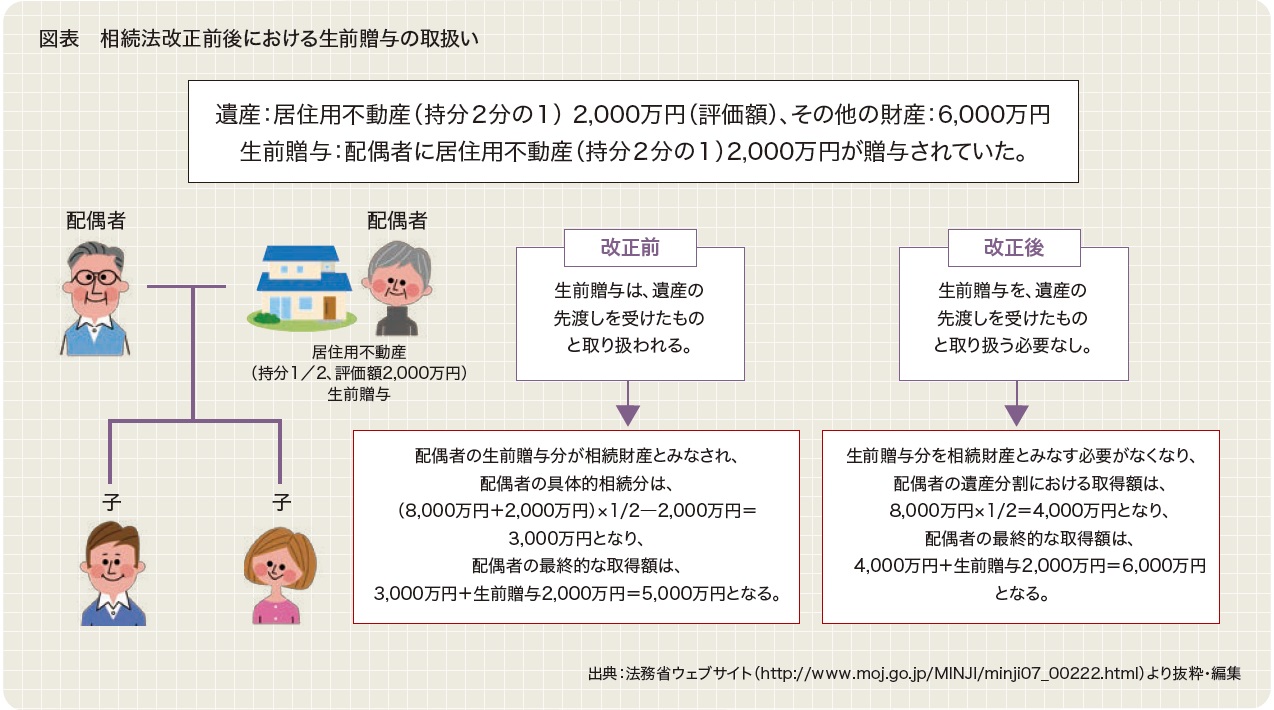

この持戻しのルールによれば、図表のケースでは、生前贈与分2,000万円を相続財産とみなして、その先渡し分を除いた金額について、(8,000万円+2,000万円)×1/2-2,000万円=3,000万円という金額を算出した上で、先渡し分を戻し、配偶者の取得額は、3 , 0 0 0 万円+2 , 0 0 0 万円=5 , 0 0 0 万円となります。そうなると、贈与があった場合とそうでなかった場合とでは、最終的な取得額に差異がなかったという結果となります。

しかし、この結果については、被相続人が生前に配偶者のために居住用不動産を譲渡していても、結局相続の手続きにおいて持戻しのルールが適用され、配偶者が相続において利益を受けることができないというのは、高齢の配偶者の生活を守るという観点からみて、不適当なのではないかと指摘されていました。(2) 持戻し免除の意思表示の推定

ところで、遺贈・贈与については、被相続人が遺贈や贈与を遺産の先渡しと扱わない意思(持戻し免除の意思)を表示したときは、その意思に従うものとされています(改正民法903条3項)。

さらに、今般の改正では、持戻しの免除について、「婚姻期間が20年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する」という条項が設けられました(同条4項。2019年7月施行)。

この条項が適用されることによって、前記のケースでの配偶者の取り分は、生前贈与分を相続財産とみなす必要がなくなり、配偶者の遺産分割における取得額は、8,000万円×1/2=4,000万円となり、生前贈与を合わせた最終的な配偶者の取得額は、4,000万円+2,000万円=6,000万円となります。結果的に、贈与がなかったとした場合に行う遺産分割より多くの財産を最終的に取得でき、また、被相続人の相続発生後も、安心して住み慣れた不動産で居住を続けることができるようになったわけです。 -

4. まとめ

相続財産の中で不動産は大きな割合を占めます。社会的に相続の問題の重要性が高まるにつれて、不動産業者において相続についての正確な知識が必要な場面も多くなっています。今般の相続法改正には、持戻し免除の意思表示の推定をはじめ、不動産業者の業務にかかわりのある多くの改正内容を含みます。不正確な知識に基づく業務が行われることがないように、相続法改正の知識を身につけておきましょう。