税務相談

月刊不動産2022年12月号掲載

所得税の特定の事業用資産の買換え特例~買換資産を「事業の用に供した」とは~

税理士 山崎 信義(税理士法人タクトコンサルティング 情報企画部部長)

Q

個人が租税特別措置法(以下「措法」)37条の「特定の事業用資産の買換え特例」の適用を受ける場合において、買換資産として土地を取得し、そこに新たに建物を建てるときの要件とされる、「事業の用に供した」ことの判定のポイントを教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

買換資産として土地を取得し、そこに新たに建物を建てる場合の「事業の用に供した」ことの判定は、通常は「建物等の建設等に着手した日」を基準に行われます。

-

1.特定の事業用資産の買換え特例の概要

個人が特定の事業用資産(譲渡資産)を譲渡し、一定期間内に特定の資産(買換資産)を取得して、取得の日から1年以内に事業の用に供する場合、一定の要件のもと、①譲渡資産の譲渡による収入金額が買換資産の取得価額以下である場合は、その譲渡資産のうち収入金額の80%に相当する金額を超える金額に相当する部分、②譲渡資産の譲渡による収入金額が買換資産の取得価額を超える場合は、その譲渡資産のうち、その買換資産の取得価額の80%に相当する金額を超える金額に相当する部分の譲渡資産の譲渡があったものとして、譲渡所得の金額が計算されます。これが「特定の事業用資産の買換え特例」です(措法37条1項。以下「本特例」)。

-

2.買換資産として土地を取得し、そこに新たに建物を建てる場合の「事業の用に供した」ことの判定

前記1.の下線部のとおり、本特例の適用を受けるためには、個人が買換資産を取得の日から1年以内に事業の用に供することが要件とされます。この要件を満たすかどうかの判定において、買換資産が土地で、そこに建物を新築する場合は、その土地がどのような状態になったときに「事業の用に供した」とみるのかが問題になります。この場合の判定のポイントについて、国税庁の通達を基に以下のとおり整理します。

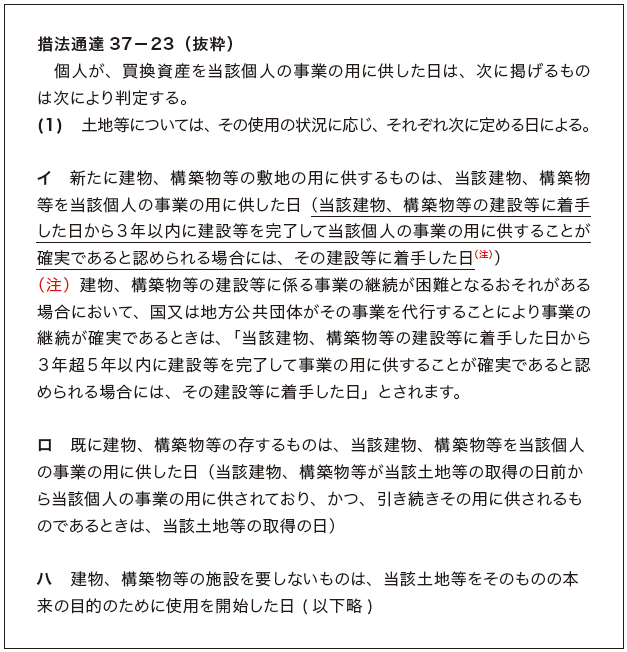

まず措法通達37-21(1)では、買換資産をその個人の事業の用に供したかどうかの判定基準を定めています。建物等を建てる土地を事業の用に供したかどうかの判定について、同通達は、「土地の上に当該個人の建物、構築物等の建設等をする場合においても、当該建物、構築物等が当該個人の事業の用に供されないときにおける当該土地は、当該個人の事業の用に供したものに該当しない」としています。

本通達のポイントは、「その土地上に建設する建物が、その土地を取得した個人の事業の用に供されていないと、その敷地で買換資産である土地も事業の用に供したとはみなさない」ということです。すなわち、建物が建設中であるときは、①その土地は事業の用に供したものとなっていない、また、②その建物の完成予定時期まではその土地を事業の用に供する見込みとはいえない、ということになります。ただ、その取扱いを補完・修正する通達として、いつの時点で「事業の用に供した」とみるかについては措法通達37-23があり、その(1)は枠内のように定めています。

枠内イの下線を引いたカッコ書き部分は、先に挙げた措法通達37-21を事実上修正しているように考えられます。というのは、買換資産の土地の上に建てる建物等の建設等に着手した日(その日には当然完成していないので、建物が事業の用に供されていません)を、「事業の用に供した」日とみる、としているからです。このため、買換資産として土地を取得し、そこに新たに建物を建てる場合の「事業の用に供した」ことの判定は、通常は「建物等の建設等に着手した日」において行ってよいと考えられます。 -

3.建物が一定期間までに事業の用に供されなかった場合の本特例の不適用

本特例は、「買換資産を取得した日から1年以内に当該資産を事業の用に供したとき」に限り適用されます。本特例の適用を受けた者が、買換資産の取得をした日から1年以内に事業の用に供しない、または供しなくなった場合には、これらの事情に該当することとなった日から4カ月以内に資産を譲渡した日の属する年分の所得税について修正申告書を提出し、かつ、当該期限内に当該修正申告書により納付すべき税額を納付する必要があります(措法37条1項、37条の2第1項・第2項2号)。

前記2.のとおり、土地を事業の用に供した日に関する例外的な取扱いが定められていますが、建物等の建設等に着手した日から3年または3年超5年以内にその建設等が完了したとしても、その期間内にその建物等が事業の用に供されていない場合は、その建物等の敷地の用に供する土地等は、「その取得の日から1年以内に事業の用に供しない場合」に該当するものとされます。この場合には、その3年または3年超5年以内を経過した日から4カ月以内に、措法37条の2の規定により修正申告書を提出する必要があります(措法通達37の2-2)。