賃貸相談

月刊不動産2018年10月号掲載

平成30年度税制改正 相続税の貸付事業用宅地等に係る小規模宅地特例の見直し

山崎 信義(税理士法人タクトコンサルティング 情報企画室室長 税理士)

Q

平成30年度税制改正により見直しがされた、相続税の貸付事業用宅地等に係る小規模宅地特例について教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

Answer

貸付事業用宅地等のうち、相続開始前3年以内に新たに貸付事業の用に供された宅地については、小規模宅地特例の対象外とされました。ただし、相続開始の日まで3年を超えて事業的規模(準事業(注)以外)で貸付事業を行っている者が貸付事業の用に供している宅地は除かれます。

-

1.小規模宅地特例とは

(1)特例のあらまし

小規模宅地特例とは、個人が相続または遺贈(以下「相続等」)により被相続人(亡くなった人)の自宅の敷地や事業用の宅地を取得した場合に、一定の要件のもと、相続税の計算上、課税対象となる価額を一定割合減額して優遇しようという特例措置です。個人が相続等により取得した宅地が、貸付事業用宅地等に該当し、かつ一定の要件を満たす場合には、被相続人に係る相続税の課税価格の計算上、その宅地等の地積200㎡まで、その宅地等の評価額の50%相当額が相続税の課税価格から減額されます[租税特別措置法(措法)69条の4第1項]。

(2)貸付事業用宅地等とは

「貸付事業用宅地等」とは、その宅地が被相続人の貸付事業の用に供されていた宅地である場合、次の要件をすべて満たすものをいいます。

①相続等により取得した個人が、その宅地に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を行っていること。

②相続等により取得した個人が、その宅地を相続税の申告期限まで有していること。

-

2.平成30年度改正による貸付事業用宅地等の範囲の見直し

(1)改正のあらまし

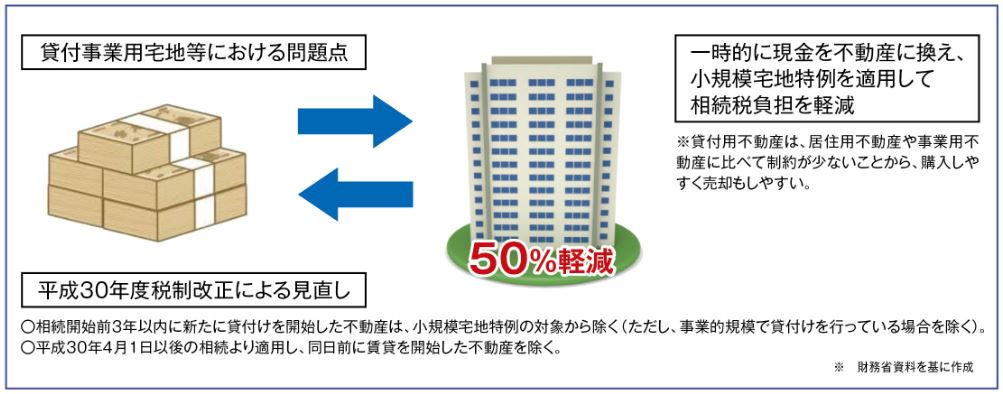

貸付用不動産は、居住用不動産や事業用不動産に比べて売買における制約が少ないことから、小規模宅地特例の適用を受けるために、相続開始の直前にあえて貸付用不動産を購入して一時的に現金を不動産に換え、上記1(. 2)の要件を満たすため相続税の申告期限後までその不動産を保有して特例の適用を受け、その後短期間で売却するという事例が見受けられました。しかしこれは、「相続人の(貸付)事業を維持するための特例」という小規模宅地特例の制度趣旨から逸脱したものとして、課税当局から問題視されていました。

そこで、平成30年度税制改正により、貸付事業用宅地等のうち、相続開始前3年以内に新たに貸付事業の用に供された宅地については、小規模宅地特例の対象外とされました(措法69条の4第3項4号)。このため、相続開始直前に貸付用不動産を購入して、相続税の申告では小規模宅地特例の適用により税負担を軽減し、相続税の申告期限経過後すぐにその不動産を売却するという事例に対して、歯止めがかけられました。ただし、相続開始の日まで3年を超えて引き続き準事業(注)以外の貸付事業を行っていた被相続人の貸付事業に供されていた宅地は、今回の見直しの対象外とされ、改正前と同様に貸付事業用宅地等として小規模宅地特例の対象とされます。

(注)準事業とは、事業と称するに至らない不動産の貸付けその他これに類する行為で、相当の対価を得て継続的に行うものをいいます(措法施行令40条の2第1項)。

(2)改正の時期

この改正は、平成30年4月1日以後に相続等により取得した宅地に係る相続税について適用されます。ただし、平成30年3月31日までに新たに貸付事業の用に供された宅地については、左記2.(1)の見直しが適用されません(改正法附則118条1項・3項)。

(3)「準事業以外の貸付事業」の判定基準

上記2(. 1)のただし書きのとおり、相続開始の日まで3年を超えて引き続き準事業以外の貸付事業を行っていた被相続人の貸付事業に供されていた宅地は、今回の見直しの対象外とされます。 この場合の「準事業以外の貸付事業」に当たるかどうかは、社会通念上事業と称するに至る程度の規模でその貸付事業が行われていたかどうかにより判定されます。

この判定にあたり、被相続人等が行っていた貸付事業が不動産の貸付けである場合において、その不動産の貸付けがその者の所得税の計算上、不動産所得を生ずべき事業として行われているときは、その貸付事業は「準事業以外の貸付事業」に該当することとされます(措法通達69の4-24の4)。

-

Point

- 上記2(. 3)の「その不動産(建物)の貸付けがその者の所得税の計算上、不動産所得を生ずべき事業として行われている」かどうかの判定については、所得税基本通達26-9の取扱いに留意が必要です。同通達では、その判定について「社会通念上事業と称するに至る程度の規模で行われているかどうかにより判断すべき」としつつ、建物の貸付けが次のいずれかの基準に当てはまる場合、または賃貸料の収入の状況、貸付資産の管理の状況等からみてこれらの場合に準ずる事情があると認められる場合には、特に反証がない限り、事業として行われているものとして取り扱うとしています。

①貸間、アパート等については、貸与することができる独立した室数が、おおむね10以上であること。

②独立家屋の貸付けについては、おおむね5棟以上であること。