税務相談

月刊不動産2018年2月号掲載

地積規模の大きな宅地の評価

税理士法人タクトコンサルティング 情報企画室室長 税理士(山崎 信義)

Q

個人が相続、遺贈または贈与により取得した宅地(路線価地域に所在)が、「地積規模の大きな宅地」に該当する場合の相続税法上の評価について教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

1.「地積規模の大きな宅地」とは

(1)意義

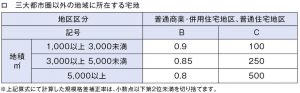

「地積規模の大きな宅地」とは、三大都市圏(注)においては500㎡以上の地積の宅地、それ以外の地域においては1,000㎡以上の地積の宅地をいいます。ただし、次の(2)の①~③までのいずれかに該当する宅地を除きます。

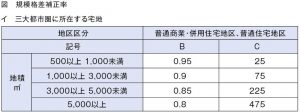

(注)「三大都市圏」とは、次の地域をいいます。

イ 首都圏整備法2条3項に規定する既成市街地または同条4項に規定する近郊整備地帯

ロ 近畿圏整備法2条3項に規定する既成都市区域または同条4項に規定する近郊整備区域

ハ 中部圏開発整備法2条3項に規定する都市整備区域

(2)「地積規模の大きな宅地」から除外される宅地

後述2.の「地積規模の大きな宅地の評価」は、戸建住宅用地として分割分譲する場合に生じる減価を反映させるものであることから、原則として宅地開発ができない下記①の宅地や、住宅の建築ができない②の宅地およびマンションの敷地として利用されることが標準的な③の宅地については、「地積規模の大きな宅地」には該当しません。

①市街化調整区域(都市計画法の規定に基づき宅地分譲に係る開発行為を行うことができる区域を除く)に所在する宅地

②都市計画法に規定する工業専用地域に所在する宅地

③建築基準法52条1項に規定する容積率(いわゆる「指定容積率」)が、10分の40(東京23区においては10分の30)以上の地域に所在する宅地

-

2.地積規模の大きな宅地の評価

(1)基本的な考え方

「地積規模の大きな宅地の評価」では、新たに「規模格差補正率」を設け、「地積規模の大きな宅地」を戸建住宅用地として分割分譲する場合に発生する減価のうち、主に地積に基づく①戸建住宅用地としての分割分譲に伴う道路負担等による潰れ地の負担による減価、②戸建住宅用地としての分割分譲に伴う工事・整備費用等の負担による減価、③開発分譲業者の事業収益・事業リスク等の負担による減価を反映することとされました。

なお、地積規模の大きな宅地を戸建住宅用地として分割分譲する場合に発

生する減価のうち、主に地積に基づくもの以外の土地の形状、道路との位置関係等に基づく個別的要因に係る補正については、その宅地の評価計算上、別途、財産評価基本通達の規定に基づき奥行価格補正率、不整形地補正率等を適用することにより考慮されています。

(2)評価方法

相続税または贈与税の計算上、地積規模の大きな宅地で、財産評価基本通達において普通商業・併用住宅地区および普通住宅地区として定められた地域に所在するものの価額は、正面路線価を基に宅地の形状に基づき奥行価格補正率等で補正計算をした価額に、その宅地の地積の規模に応じ、(3)の算式により求めた規模格差補正率を掛けて計算されます。

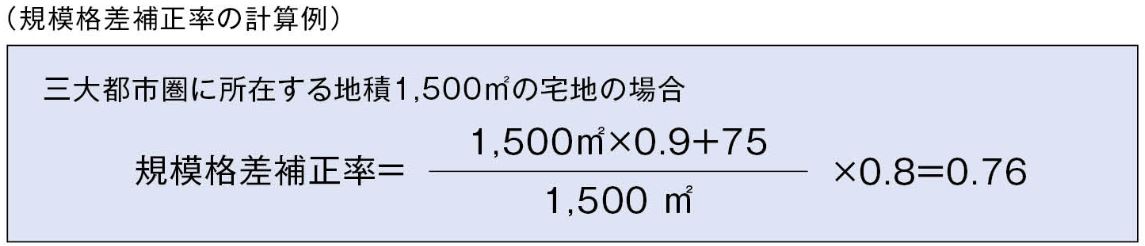

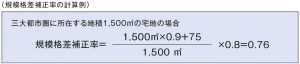

(3)規模格差補正率の計算方法

-

3.適用時期

「地積規模の大きな宅地の評価」は、平成30年1月1日以後に相続、遺贈または贈与により取得した財産の評価に適用されます。

-

Point

- 財産評価基本通達上の普通商業・併用住宅地区および普通住宅地区以外の地区に所在する「地積規模の大きな宅地」については、一般的に戸建住宅用地として分割分譲されることが想定されないため、「地積規模の大きな宅地の評価」の対象とはされません。

- 倍率地域に所在する「地積規模の大きな宅地」については、次のうちいずれか低いほうの価額により評価します。

①倍率方式により評価した価額

②その宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1㎡当たりの価額を路線価とし、かつ、その宅地が普通住宅地区に所在するものとして「地積規模の大きな宅地の評価」に準じて計算した価額