税務相談

月刊不動産2021年2月号掲載

個人が対価を得て配偶者居住権等を消滅させた場合の所得税の譲渡所得の取扱い

税理士 山崎 信義(税理士法人タクトコンサルティング 情報企画部部長)

Q

個人が配偶者居住権を設定後に、その権利付き建物の所有者から対価を得て配偶者居住権を消滅させた場合における、所得税の譲渡所得の取扱いについて教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

配偶者居住権の消滅の対価は、総合課税の譲渡所得として課税され、譲渡所得の金額の計算上控除される取得費は、被相続人から引き継いだ本来の居住建物の取得費を、配偶者と配偶者居住権付き建物の所有者との間で、一定の割合により按分計算した金額を基礎として計算します(配偶者居住権の敷地の利用権についても同様です)。

-

1. 配偶者居住権の消滅

被相続人の死亡時にその被相続人の財産であった建物に居住していた配偶者は、遺産分割または遺言により、その居住していた建物(以下「居住建物」)の全部につき無償で居住したり賃貸したりする権利(=「配偶者居住権」)を取得することができます(民法1028条1項)。配偶者は配偶者居住権を譲渡することができません(民法1032条2項)が、配偶者居住権付き建物の所有者から対価を得て合意解除することにより、配偶者居住権を消滅させることは可能とされています。

-

2. 配偶者が配偶者居住権の消滅に伴い対価を得た場合の譲渡所得の取扱い

(1)総合課税

前述1.のとおり、配偶者は対価を得て合意解除することにより配偶者居住権を消滅させることができ、事実上、対価を支払った居住建物(配偶者居住権付き建物)の所有者に対する資産の譲渡と同じ効果が生じます。このため、配偶者が配偶者居住権の消滅に伴い対価の支払いを受けた場合、その対価は譲渡所得の収入金額として所得税の課税対象とされます(所得税基本通達33-6の8)。この場合、配偶者居住権は建物の賃借権(借家権)と類似の法定債権の性質を有するため、現行の借家権の課税関係と同様に、総合課税の譲渡所得として課税されます。

また、配偶者居住権の敷地の利用権(以下「配偶者敷地利用権」)についても、建物に対する権利である配偶者居住権に基づく敷地の使用権であることから、配偶者敷地利用権を消滅させた場合、配偶者居住権と同様に総合課税の譲渡所得として課税されます(租税特別措置法通達31・32共-1)。(2)長期譲渡所得または短期譲渡所得の判定

配偶者居住権は、配偶者居住権が設定された時において配偶者が取得したものとされ、具体的には相続(遺産分割)による場合は遺産分割の時、遺贈による場合は相続開始の時となります。この場合、配偶者居住権の消滅に係る長期譲渡所得に該当するか短期譲渡所得に該当するかどうかの判定については、配偶者居住権の消滅時の取得費が、後述(3)のとおり、被相続人から引き継いだ本来の居住建物の取得費を、その建物所有権者である相続人と按分した額を基礎として計算する点を踏まえ、被相続人等の取得時期を引き継ぐこととされています(財務省「令和2年度税制改正の解説」119頁~120頁)。

すなわち、相続または遺贈により取得した配偶者居住権が、その被相続人が居住建物を取得した日以後5年を経過する日後に消滅した場合には短期譲渡所得から除外され、長期譲渡所得とされます(所得税法施行令82条2号)。

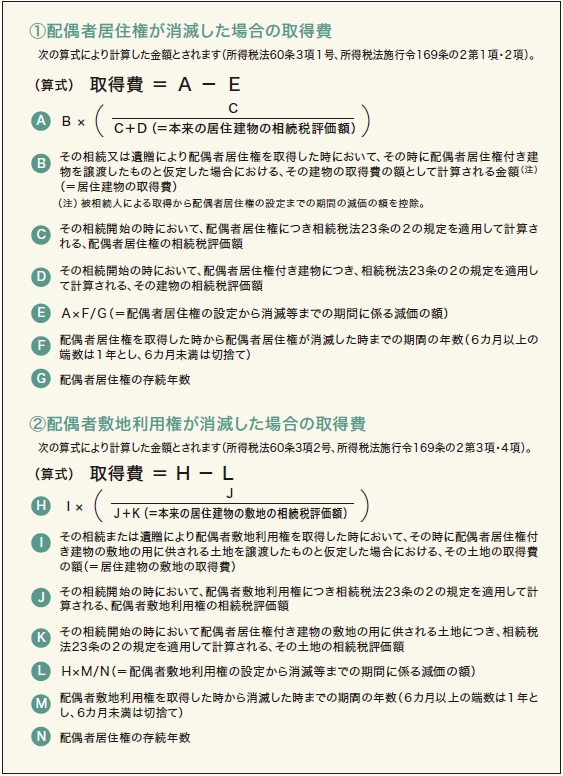

なお、配偶者敷地利用権に係る譲渡所得が長期譲渡所得に該当するか短期譲渡所得に該当するかどうかの判定は、配偶者居住権の消滅時の取扱いと同様、その配偶者敷地利用権が、被相続人が居住建物の敷地の用に供される土地を取得した日以後5年を経過する日後に消滅した場合には、短期譲渡所得から除外され、長期譲渡所得とされます(同条3号)。(3)配偶者居住権および配偶者敷地利用権が消滅した場合の取得費の計算