税務相談

月刊不動産2023年10月号掲載

令和5年度税制改正:所得税の特定の事業用資産の買換え特例(3号)の見直し

税理士 山崎 信義(税理士法人タクトコンサルティング 情報企画部部長)

Q

所得税の特定の事業用資産の買換え特例(3号)に関する、令和5年度税制改正のポイントを教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

一定の区域内に所在する事業用資産の買換えに係る課税繰延割合が変更されるほか、同一年内に買換えを行う場合の適用要件として、一定の届出書の提出が追加されます。

-

1.特定の事業用資産の買換え特例(3号)の概要

所得税の特定の事業用資産の買換え特例は、個人が特定の地域内にある事業用資産を譲渡して、一定期間内に特定の資産を取得し、かつ1年以内に事業の用に供する等の所定の要件を満たした場合、譲渡益の一定割合(課税繰延割合)に相当する金額の課税が繰延べられるという税制です(租税特別措置法(措法)37条)。この特例のうち利用されることが多いのが、措法37条1項3号の買換え(以下「3号買換え」)です。

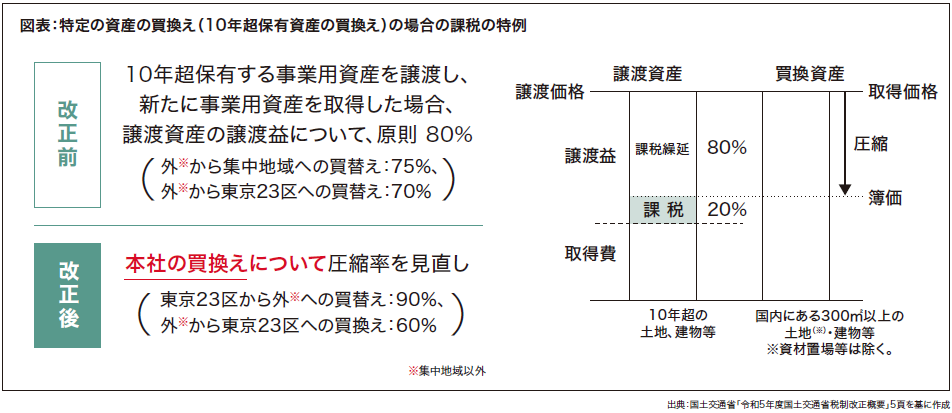

3号買換えでは、国内にある土地等、建物または構築物で譲渡日を含む年の1月1日において所有期間が10年を超えるもの(譲渡資産)を譲渡し、国内のある一定の土地等、建物等または構築物(買換資産)を取得した場合に、適用を受けることができます(図表)。

-

2.改正のポイント

令和5年度税制改正により、3号買換えにつき次の見直しが行われたうえ、適用期限が令和8年3月31日まで3年延長されました。

(1)課税繰延割合の変更

令和5年4月1日以後の譲渡より、東京都の特別区の区域から地域再生法の「集中地域」(注1)以外の地域への、本店または主たる事務所の所在地の移転を伴う買換えの課税繰延割合が90%(改正前80%)に引き上げられ、同法の集中地域以外の地域から東京都の特別区の区域への、本店または主たる事務所の所在地の移転を伴う買換えの課税繰延割合が60%(改正前70%)に引き下げられました(措法37条10項)。(注1)「集中地域」とは、地域再生法5条4項5号イ、同政令5条の定める東京都の特別区、武蔵野市、三鷹市、横浜市、川崎市、大阪市等の一定の地域をいいます。

集中地域の外から内への買換えは、企業の地方拠点強化の促進を謳う地域再生法の理念と両立しないため、改正前から圧縮割合が原則の80%から70%に引き下げられていました。今回の改正では、集中地域の外から東京都の特別区への本店の移転を伴う買換えについて、さらに圧縮割合が60%に引き下げられました。一方、企業の地方拠点強化につながると考えられる東京都の特別区から集中地域の外への本店の移転を伴う買換えについては、圧縮割合が90%に引き上げられました。

(2)届出要件の追加

令和6年4月1日以後、同一年に譲渡資産の譲渡と買換資産の取得をした場合には、譲渡資産の譲渡日または買換資産の取得日のいずれか早い日を含む「3月期間」(注2)の末日の翌日以後2カ月以内に、この特例の適用を受ける旨、および取得見込資産または譲渡見込資産の種類等を記載した届出書を税務署長に提出することが必要になります(措法37条1項)。

なお、この要件は、同一年内に譲渡資産の譲渡および買換資産の取得をした場合の特例の適用要件であるため、譲渡資産の譲渡の前年中に買換資産を先行取得する場合(措置法37条3項)や、譲渡資産の譲渡の翌年以降に買換資産を取得する見込みの場合(同条4項)等には、この届出は不要とされます。(注2)「3月期間」とは、1月1日~3月31日、4月1日~6月30日、7月1日~9月30日、10月1日~12月31日の各期間をいいます(措法施行令25条3項)。

3号買換えは、土地政策または国土政策の観点から、特定地域からの追い出し促進や土地の有効利用促進等を目的に設けられた特例です。しかし、複数の土地等の売買取引を行う際に、申告時にその売買取引を並べたうえで、特例の要件に合致する譲渡資産と買換資産の組み合わせを事後的に作成し、適用を受ける事例が見受けられ、問題視されていました。今回、3号買換えの適用期限を延長するにあたり、このような問題点を是正し、税制として適切に機能させるため、譲渡(または取得)後一定期間内に本制度の適用および適用を受ける買換え(譲渡資産と買換資産の組み合わせ)に関する事項の届出が、要件として追加されることになりました。