税務相談

月刊不動産2021年8月号掲載

令和3年度税制改正:住宅取得等資金贈与に係る贈与税の非課税制度の見直し

税理士 山崎 信義(税理士法人タクトコンサルティング 情報企画部部長)

Q

「住宅取得等資金贈与に係る贈与税の非課税制度」の、令和3年度税制改正による見直しについて教えてください。

※東日本大震災の被災者が直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置を除く。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

今年度の税制改正では、①令和3年4月以降の非課税枠を、令和2年度の非課税枠の水準(最大1,500万円)まで引き上げること、②合計所得金額1,000万円以下の人については、床面積が40㎡以上50㎡未満である住宅についても適用対象とすること等の見直しが行われました。

-

1.住宅取得等資金の非課税制度の概要

その年の1月1日において20歳以上である等の一定の要件を満たす個人が、父母または祖父母等の直系尊属から自己の住宅用家屋の新築、取得または一定の増改築等(以下「住宅用家屋の新築等」)の対価に充てるための金銭(以下「住宅取得等資金」)の贈与を受け、贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を自己の居住用に供する一定の家屋の取得等の対価に充て、同日までに自己の居住用に供した等の場合は、贈与税の申告を要件に、住宅取得等資金のうち一定額に係る贈与税が非課税とされます(租税特別措置法70条の2)。

-

2.適用要件

(1)対象となる受贈者

贈与を受けた時に日本国内に住所を有する等の一定の個人で、住宅取得等資金の贈与を受けた日の属する年の1月1日時点で20歳以上であって、その年の合計所得金額が2,000万円以下である者(「特定受贈者」という)が対象です。(2)住宅用家屋の要件

①日本国内にある家屋で、一定の床面積(後述4.(2)参照)のものであること。

②中古住宅を取得する場合、その家屋の取得の日以前25年(耐火建築物以外の家屋の場合は20年)以内に建築されたものであること。

③一定の「耐震基準適合証明書」「住宅性能評価書の写し」または既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類により証明されたものであること。

④床面積の2分の1以上に相当する部分が専ら居住の用に供されるものであること。(3)増改築等の要件

増改築等の工事に要した費用が100万円以上で、居住用部分の工事費が全体の工事費の2分の1以上であること等が要件とされます。 -

3.住宅取得等資金の贈与に係る相続税の取り扱い

相続等により財産を取得した個人が、その相続等の開始前3年以内に、その相続等に係る被相続人等から住宅取得等資金の贈与を受け、かつ、特定受贈者に該当する場合で、前述1.の適用を受けて贈与税の課税価格に算入されなかった金額については、その被相続人(贈与者)に係る相続税の計算上、課税価格に加算されません(つまり相続税は非課税とされます)。

-

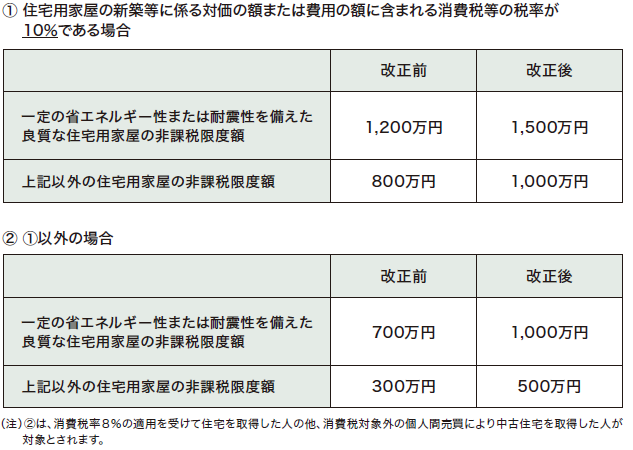

4.令和3年度税制改正の概要

(1)非課税限度額の見直し

令和3年4月1日から同年12月31日までの間に、住宅用家屋の新築等に係る契約を締結した場合における非課税限度額が、直近の住宅市場の状況なども踏まえて、表①②のとおり令和2年4月1日から令和3年3月31日までの間の非課税限度額と同額まで引き上げられました。

(2)床面積要件の引下げ

本特例の改正前においては、居住用の家屋について、その登記簿上の床面積(区分所有の場合は区分所有する部分の床面積)が50㎡以上240㎡以下であることが要件とされていました。

今回の改正により、受贈者の贈与を受けた年分の所得税に係る合計所得金額が1,000万円以下である場合に限り、床面積要件の下限が40㎡以上に引き下げられました。

この改正は、大都市部等において見られる床面積40㎡台のマンションについても対象とするという観点から行われたものです。(3)既存住宅用家屋等の証明方法の拡大

税務署長が、納税者から提供された既存住宅用家屋等に係る不動産識別事項等を使用して入手等をした場合、その既存住宅用家屋等の登記事項により床面積要件等を満たすことの確認ができた住宅は、本措置の対象となる既存住宅用家屋等に含めることとされます。(4)適用時期

上記(1)と(2)の改正は、令和3年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されています。

上記(3)の改正は、令和4年1月1日以後に贈与税の申告書を提出する場合について適用されます。