相続相談

月刊不動産2021年6月号掲載

事業用宅地等への小規模宅地等の特例について

公認会計士・税理士 野田 優子(野田綜合法律会計事務所)

Q

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

前回は、「小規模宅地等の特例」制度のうち、特定居住用宅地等(宅地等の財産にかかる相続税)について説明しましたが、今回は、同制度の事業用宅地等のポイントについて説明していきます。

「小規模宅地等の特例」は、相続または遺贈によって取得した財産のうち、相続開始直前において被相続人(=亡くなった人)等の事業用もしくは居住用に使用されていた宅地等が対象となります。また、更地ではなく、建物や構築物の敷地の用に供されていた土地に適用されます。

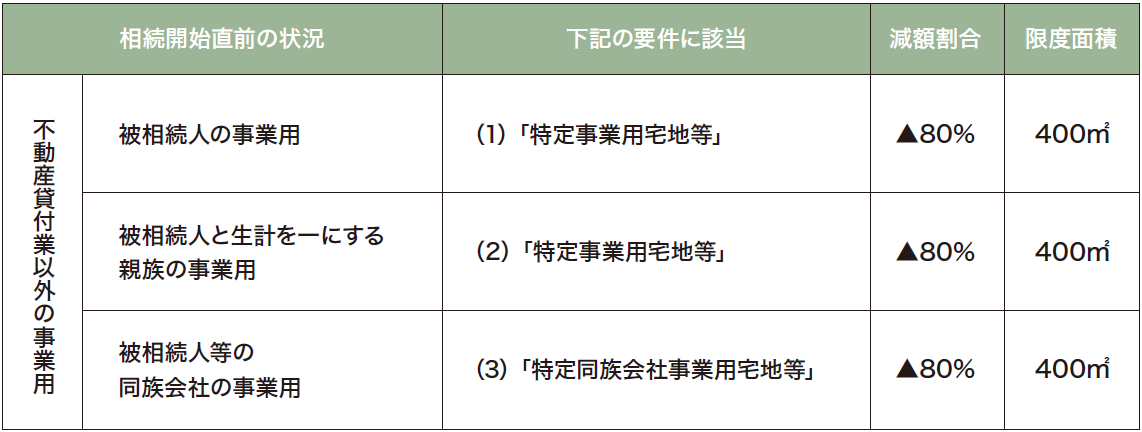

事業用宅地等は、1.事業用宅地等(不動産貸付業以外の事業用)と2.貸付事業用宅地等(不動産貸付業事業用)とに分けられますが、今回は1.の事業用宅地等(不動産貸付業以外の事業用)について解説します。 -

⒈特定事業用宅地等および特定同族会社事業用宅地等(不動産貸付業以外の事業用)について

「特定事業用宅地等」および「特定同族会社事業用宅地等」に該当するには、次の要件を満たす必要があります。

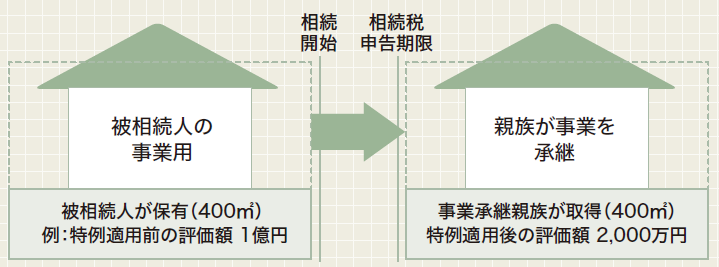

(1)「特定事業用宅地等」…被相続人が事業を営んでいた場合

※相続開始前3年以内に新たに事業の用に供された場合には、適用に制限があります。

(ただし、一定の規模以上の事業を行っていた被相続人等の事業の用に供された宅地等については適用対象となります)【適用要件】

●事業承継の要件…被相続人の親族が、相続開始時から相続税の申告書の提出期限までの間に当該宅地等の上で営まれていた被相続人の事業を承継すること。

●事業継続の要件…上記の事業を承継した親族が、相続税の申告期限まで引き続き当該事業を継続していること。

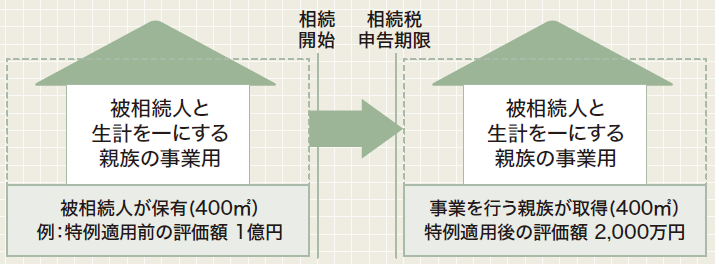

●保有継続の要件…上記の事業を承継した親族が、相続税の申告期限まで当該宅地等を保有していること。(2)「特定事業用宅地等」…被相続人と「生計を一にする親族」が事業を営んでいた場合

※相続開始前3年以内に新たに事業の用に供された場合には、適用に制限があります。

(ただし、一定の規模以上の事業を行っていた被相続人等の事業の用に供された宅地等については適用対象となります)【適用要件】

●生計一親族の要件…被相続人からの相続または遺贈により財産を取得した親族が、当該被相続人と生計を一にしていた者であること。

●事業継続の要件…相続開始前から相続税の申告期限まで引き続き当該宅地を自己の事業の用に供していること。

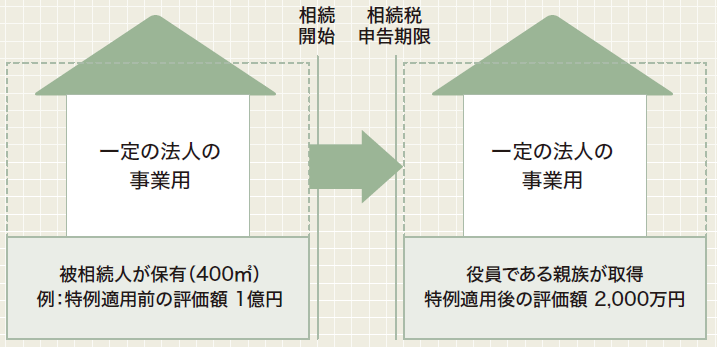

●保有継続の要件…相続開始前から相続税の申告期限まで引き続き当該宅地を保有していること。(3)「特定同族会社事業用宅地等」…被相続人等が特定の同族会社の事業を営んでいた場合

※法人の事業が不動産貸付業等の場合は対象外となります。

【適用要件】

●法人の要件…相続開始の直前において、被相続人および被相続人の親族等で法人の発行済株式の総数または出資の総額の50%を超える法人であること。

●被相続人の親族の要件…申告期限において、法人の役員であること。

●事業継続の要件…相続税の申告期限まで引き続き当該法人の事業の用に供していること。

●保有継続の要件…該当する宅地等を取得した当該親族が、相続税の申告期限まで引き続き当該宅地等を保有していること。