税務相談

月刊不動産2018年8月号掲載

「相続した空き家の敷地を譲渡した場合の特別控除の特例」の譲渡対価要件

山崎 信義(税理士法人タクトコンサルティング 情報企画室室長 税理士)

Q

個人が「相続した空き家を取壊し、その敷地を譲渡した場合の所得税の特別控除の特例」(以下「本特例」)の譲渡対価要件について留意点を教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

Answer

相続により取得した「本特例の適用対象となる空き家の敷地(以下「対象資産」)の譲渡対価」と、対象資産を譲渡した年と同じ年に譲渡した「対象資産と一体の敷地」の合計額が1億円を超える場合は、本特例の適用を受けることができません。

-

1.相続した空き家を取壊し後、その敷地を譲渡した場合の特別控除の特例のあらまし

相続の開始の直前において、被相続人のみが主として居住の用に供していた家屋で、昭和56年5月31日以前に建築されたもの(区分所有建物を除く。以下「被相続人居住用家屋」)およびその敷地の両方を相続または遺贈(以下「相続等」)により取得した個人が、被相続人居住用家屋を取壊した後にその敷地を譲渡した場合は、一定の要件を満たすことにより、譲渡所得の金額から最大3,000万円を控除できます[租税特別措置法(措法)35条3項2号・4項、措法施行令23条6項]。

-

2.本特例の適用における「譲渡対価要件」の判定の留意点

本特例の適用を受けるためには、「その譲渡した敷地の譲渡対価が1億円を超えないこと」が要件の1つとされます(措法35条3項)。この「譲渡対価要件」を満たすかどうかの判定において、相続等により被相続人居住用家屋またはその敷地を取得した相続人(以下「居住用家屋取得相続人」)が、対象資産を1億円以下の対価で譲渡した場合に、その年中に居住用家屋取得相続人が対象資産と一体の敷地を譲渡したときは、これら譲渡対価の合計額が1億円を超えないことが求められます(同条5項)。

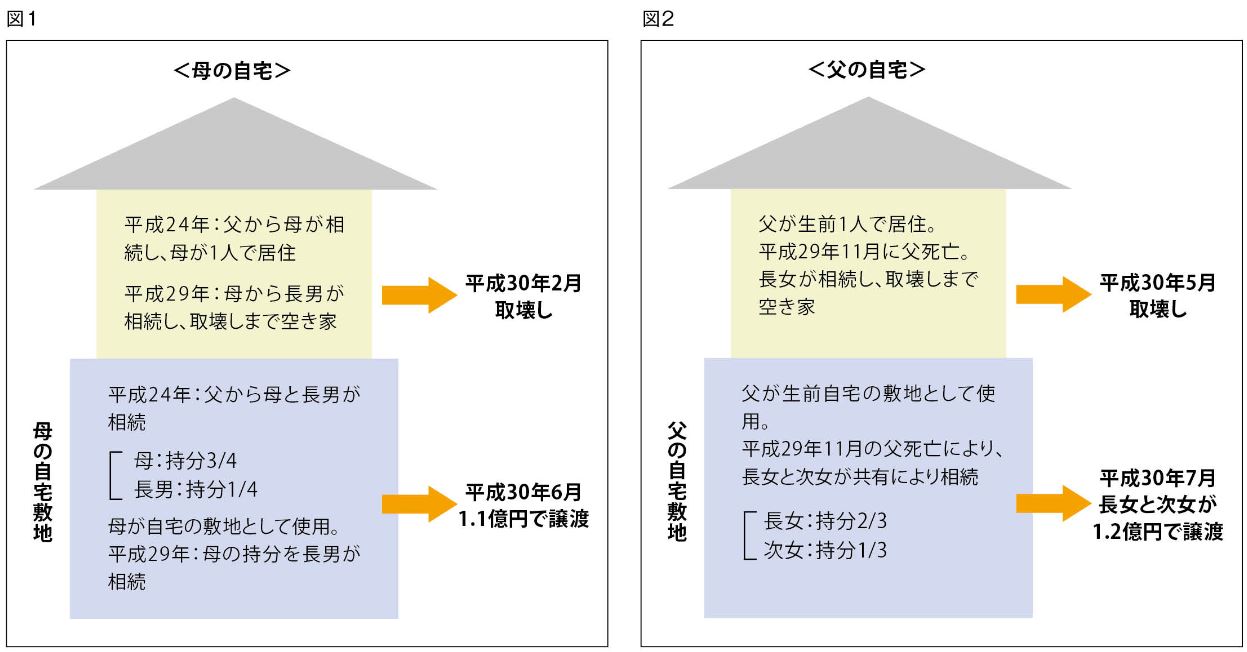

例えば、図1のように、①平成24年に父より自宅敷地の持分4分の1を相続し、②平成29年に母よりその自宅と敷地の持分4分の3を相続した長男が、③空き家となった母の自宅を取壊し後、その敷地を平成30年に譲渡対価1.1億円で譲渡した場合、【「対象資産」の譲渡対価】は1.1億円×3/4=8,250万円となります。ただし、譲渡対価要件の判定は、【「対象資産」の譲渡対価(8,250万円)】と【平成24年に父より相続した「対象資産と一体の敷地」の譲渡対価(1.1億円×1/4=2,750万円)】の合計額を基に行います。この合計額が1.1億円で1億円を超えることから「譲渡対価要件」を満たすことができず、長男は平成30年分の所得税の譲渡所得の計算上、本特例の適用を受けることができません。

また、「居住用家屋取得相続人」には、被相続人居住用家屋の敷地のみを相続等により取得した相続人も含まれます(措法通達35-21)。

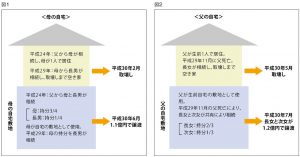

例えば、図2のように、①平成29年に父より長女が父の自宅とその敷地の持分3分の2を相続し、②次女が父の自宅の敷地の持分3分の1を相続し、③長女が空き家となった父の自宅を取壊し後、その敷地を次女とともに平成30年に譲渡対価1.2億円で譲渡した場合、長女の【「対象資産」の譲渡対価】は1.2億円×2/3=8,000万円となります。ただし、父の自宅の敷地(持分1/3)のみを相続した次女も、被相続人居住用家屋である父の自宅を取得しないため本特例の対象にはならないものの、「居住用家屋取得相続人」に該当します。譲渡対価要件の判定は、居住用家屋取得相続人全員の【「対象資産」の譲渡対価】および【「対象資産と一体の敷地」の譲渡対価】の合計額を基に行うことになります。図2の場合、長女が得た【「対象資産」の譲渡対価】の8,000万円と、次女が得た【「対象資産と一体の敷地」の譲渡対価】の4,000万円(=1.2億円×2/3)の合計額1.2億円が1億円を超えるため「譲渡対価要件」を満たすことができず、長女は平成30年分の所得税の譲渡所得の計算上、本特例の適用を受けることができません。

-

Point

- 本特例の適用対象となる「被相続人居住用家屋」は、昭和56年5月31日以前に建築されたものに限られます。またその家屋は戸建て住宅に限られ、マンション(区分所有建物)は除かれます。

- 本特例の「譲渡対価要件」の判定では、相続により取得した「対象資産」の譲渡対価の額だけではなく、居住用家屋取得相続人が有する「対象資産と一体の敷地」の譲渡対価(図1の長男のように、平成29年の対象資産の相続による取得の前より保有していたものの譲渡対価も含む)を合計し、その合計額が1億円を超えていないかどうかを判断することになります。

- 本特例の適用対象となる「居住用家屋取得相続人」は、相続等により被相続人居住用家屋またはその敷地を取得した相続人限られます。例えば、母の自宅とその敷地を母と長男が共有していた場合において、母の死亡によりその自宅またはその敷地の持分を次男が相続し、長男と次男が母の自宅を取壊し後、2人でその敷地を譲渡したときは、長男は相続等により被相続人居住用家屋またはその敷地を取得していないため、居住用家屋取得相続人には含まれません。