相続相談

月刊不動産2026年3月号掲載

遺留分侵害額請求が行われた場合の課税上の注意点

税理士 飯田隆一(税理士法人チェスター 東京本店審査部)

Q

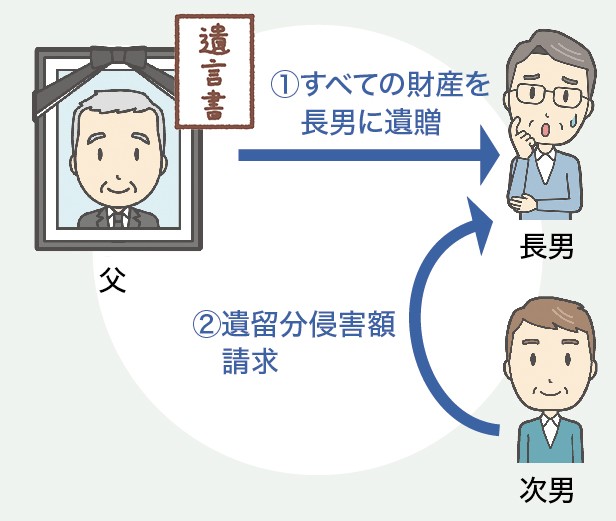

父が亡くなりました。父は、長男である私にすべての財産を遺贈する旨の遺言書を遺しておりましたが、相続人である次男から、遺留分侵害額請求を行う旨の内容証明郵便が届きました。

これから相続税の申告を行わなければならないので、注意すべき点があれば教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

遺留分侵害額請求が行われた場合の課税上の注意点は次のとおりとなります。特に、金銭の代わりに土地等を交付した場合、相続税以外に譲渡所得(所得税)の課税が生じますので、ご注意ください。以下で解説します。

-

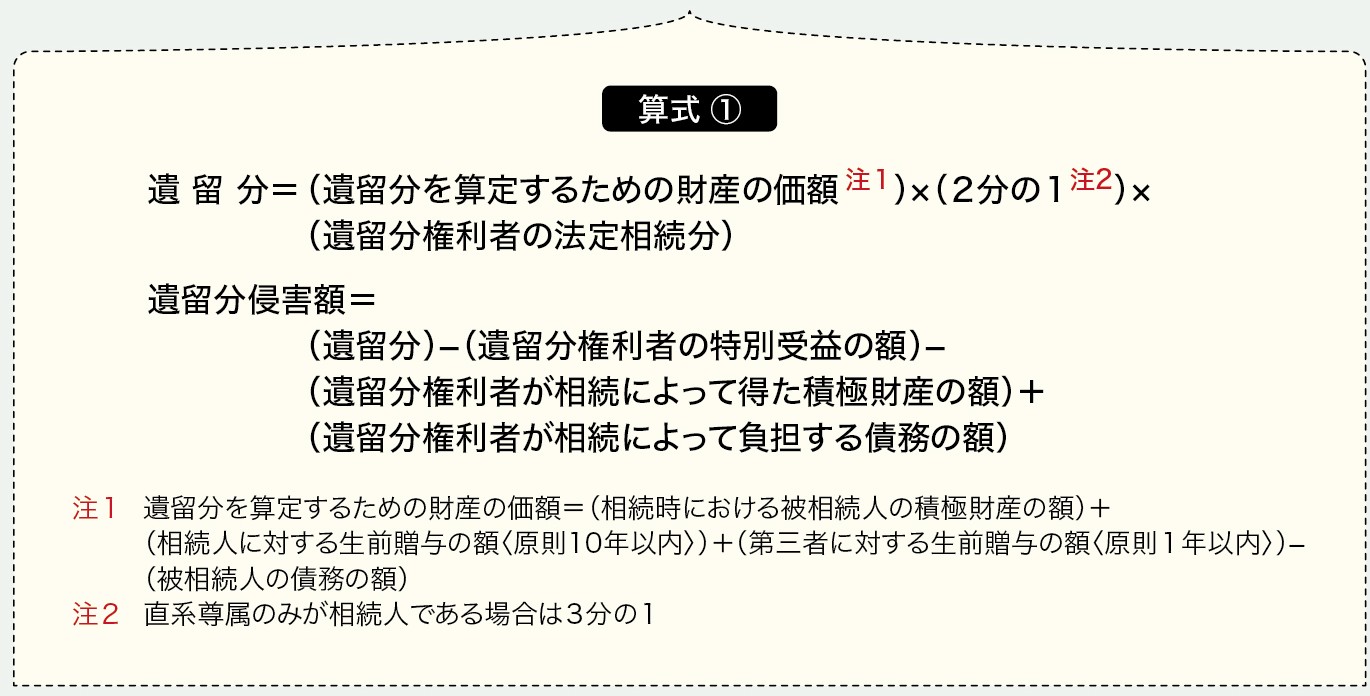

1. 遺留分とは(引用:法務省HP)

遺留分とは、兄弟姉妹以外の相続人について、その生活保障を図るなどの観点から、最低限の取り分を確保する制度です。2018年の相続法の改正により、遺留分を侵害された相続人は、被相続人から多額の遺贈または贈与を受けた者に対して、遺留分侵害額に相当する金銭を請求することができるようになりました。遺留分および遺留分侵害額については、算式①の計算式により算定します。

-

2. 遺贈が遺留分を侵害するものとして遺留分侵害額の支払請求があった場合における相続税の計算 (引用:国税庁HP)

遺贈が遺留分(民法1042条)を侵害するものとして、遺留分侵害額の支払いの請求(民法1046条)が行われた場合において、その金額が確定したときの相続税の計算は、次に掲げる区分に応じ、それぞれに定める課税価格の合計額により行うことになります。

(1) 金銭の支払いを受ける相続人(遺留分権利者)

⇒「相続等により取得した現物財産の価額」+「遺留分侵害額に相当する価額」

(2)金銭を支払う受遺者(遺留分義務者)

⇒「相続等により取得した現物財産の価額」-「遺留分侵害額に相当する価額」

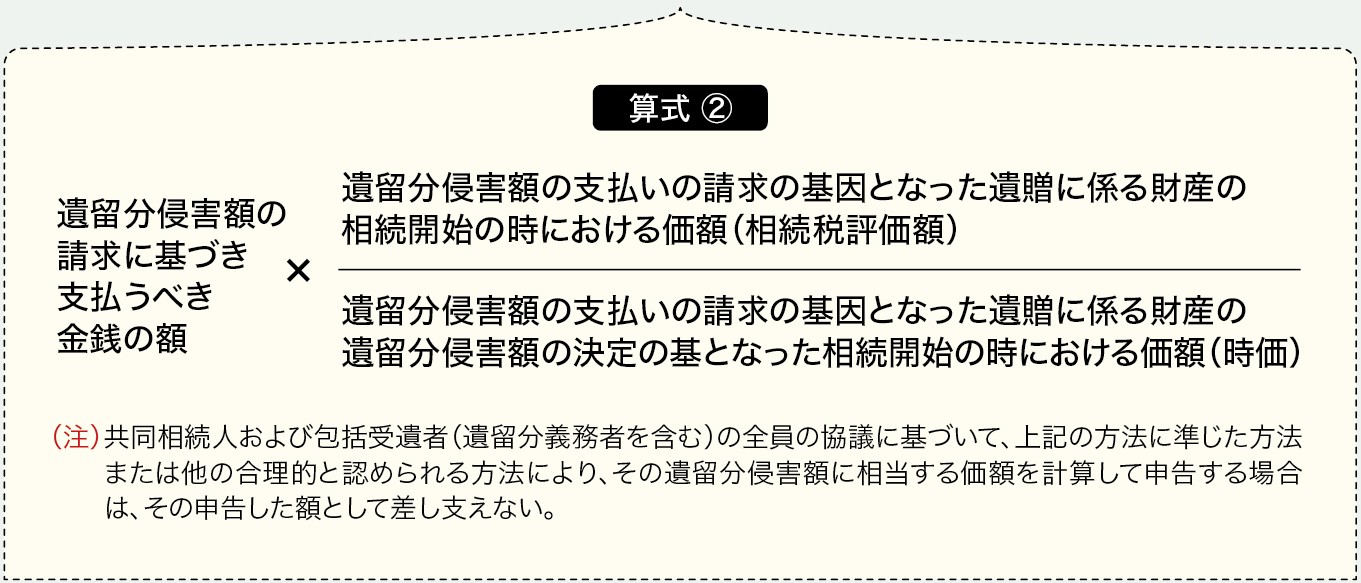

この場合の「遺留分侵害額に相当する価額」は、相続開始の時における時価であることを要しますが(相続税法〈以下、相法〉22条)、その金額については、代償分割が行われた場合の計算(相続税法基本通達11の2-10)に準じて差し支えないとされています。

この場合、遺留分侵害額の支払いの請求の基因となった遺贈に係る財産が特定され、かつ、その財産の相続開始の時における時価を基として遺留分侵害額が決定されているときの「遺留分侵害額に相当する価額」は、算式②の式により計算します。 -

3. 金銭の支払いに代えて資産を交付する場合の注意点

遺留分侵害額に相当する金銭の支払いに代えて、資産(遺留分侵害額の支払いの請求の基因となった遺贈により取得した財産を含む)を交付する場合、相続税の計算は前記の算式②と同様となりますが、この資産の交付は、遺留分侵害額に係る金銭債務を履行するための代物弁済に該当してしまうため、金銭債務の履行義務者は、消滅した金銭債務の額に相当する価額で交付した資産を譲渡したものとして、所得税(譲渡所得)が課税されることになります(所得税法33条、所得税基本通達33-1の6)。

なお、「金銭の支払いに代えて交付する資産」には、金銭債務の履行義務者(受遺者)の固有財産だけでなく、遺贈等により取得した財産(=相続財産)も含まれます。例えば、遺留分侵害額に係る金銭債務を履行するための金銭が不足したため、遺贈で取得した土地を交付した場合には、土地を譲渡したものとして所得税(譲渡所得)の課税が生じることにご注意ください。 -

4. 相続税の申告書の提出期限までに遺留分侵害額が確定していない場合の申告等

遺留分侵害額の支払いの請求が行われた場合で、当事者間においてその請求に争いがあり、その額が未確定の場合には、遺留分侵害額の支払いの請求が行われていないものとして、相続税の課税価格を計算し、申告・納税をすることになります。

その後、支払うべき遺留分侵害額が確定した場合には、これにより相続税額が納め過ぎとなった場合は、その事由が生じたことを知った日の翌日から4月以内に税務署長に対し更正の請求(相法 32①三)、新たに期限内申告書を提出すべき要件に該当することとなったまたは相続税額に不足が生じた場合には、期限後申告書または修正申告書を提出することができます(相法30①、31①)。(注)上記の期限後申告書または修正申告書を提出する場合は、その申告書の提出日までに、相続税額を納付する必要があります(国税通則法35②一)。

-

5. まとめ

遺留分侵害額請求は、被相続人の財産から最低限の取り分を確保するために必要な制度ですが、相続税以外に所得税(譲渡所得)の課税リスクが生じ得るなど、手続きが複雑です。

したがって、このようなリスクを回避するためには、遺言書を書く前に、専門家に相談し、遺留分を侵害しないような対策を講じることをおすすめします。