相続相談

月刊不動産2025年11月号掲載

換価遺言により公益財団法人に遺贈する場合の注意点は?

税理士 飯田隆一(税理士法人チェスター 東京本店審査部)

Q

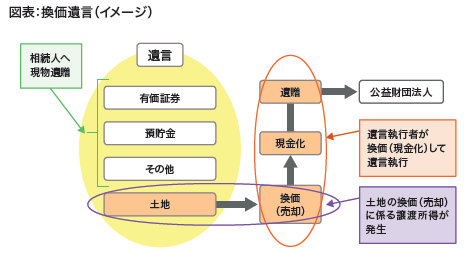

私は、遺言で、遺産である土地を換価して、その処分代金(金銭)を公益財団法人に遺贈したいと考えています。この場合の課税上の注意点を教えてください。

なお、その他の財産は、唯一の相続人である妹に遺贈するとともに、妹を遺言執行者として指定する予定です。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

遺言により、遺産である土地を換価し、処分代金を公益財団法人に遺贈した場合、公益財団法人に遺贈された財産(処分代金、処分前の土地も同様)は相続税の課税対象となりません。

ただし、遺産である土地を換価(売却)したことによる所得税(譲渡所得)の申告と納税の義務は、唯一の相続人である妹さんに生じますので注意が必要です

(図表)。

-

換価遺言とは

遺言により、遺言執行者が遺産である不動産や株式を換価売却し、その処分代金を受遺者に取得させる遺言方式を換価遺言といいます。

-

公益財団法人に対する遺贈の性質

本件の遺言(土地の遺贈部分)は、土地を換価し、その処分代金(金銭)を公益財団法人へ遺贈するとしておりますので、土地と財産が特定されたうえで、遺贈先が指定されていることから、特定遺贈に該当すると考えられます。

〔参考〕

(1)民法上の遺贈について

民法964条(包括遺贈及び特定遺贈)は、「遺言者は、包括又は特定の名義で、その財産の全部又は一部を処分することができる」と規定していますので、遺贈の種類は、包括遺贈と特定遺贈とに区分されます。

(2)包括遺贈

包括遺贈とは、遺産の全部またはその一定割合を与える旨の遺贈をいい、この遺贈を受ける者を包括受遺者といいます。

そして、包括受遺者は、民法990条(包括受遺者の権利義務)の規定により「包括受遺者は、相続人と同一の権利義務を有する」とされていることから、相続人と同様、積極財産のみならず債務も承継することになり、また、相続の放棄には、自己のために相続の開始があったことを知った時から3カ月以内に家庭裁判所にその旨を申述しなければなりません。

(3)特定遺贈

特定遺贈とは、遺贈の対象が特定の財産である場合や種類によって指定されている遺贈をいい、この遺贈を受ける者を特定受遺者といいます。

そして、特定受遺者は、包括受遺者と異なり、被相続人の債務を承継せず、また、民法986条(遺贈の放棄)の規定に基づき、「遺言者の死亡後、いつでも、遺贈の放棄をすることができる」ことになります。 -

相続税の課税関係

(1)相続税の納税義務者

相続税法上、相続税の納税義務者となり得るのは、①相続税法1条の3(相続税の納税義務者)1項1号~5号の各号に規定する個人、②相続税法66条(人格のない社団又は財団等に対する課税)1項に規定する人格のない社団または財団、③相続税法66条4項に規定する持分の定めのない法人とされています。

(2)受遺者である公益財団法人の課税関係

受遺者である公益財団法人は、遺言により「遺産である土地を換価して、その処分代金(金銭)を遺贈」される予定です。

公益財団法人は、収益事業を行う場合に法人税の納税義務が生ずる(法人税法4条1項)とともに、収益事業から生じた所得に対して法人税が課されることになります(法人税法6条)。

したがって、受遺者である公益財団法人が、被相続人から遺贈を受けた収入(土地を換価した処分代金〈金銭〉を受けた収入)は、収益事業から生じた所得に該当しませんので、法人税の課税対象とはなりません。

また、公益財団法人は、上記(1)③の相続税法66条4項の規定が適用されない限り、相続税の納税義務者にも該当しませんので、受遺者である公益財団法人が遺贈を受けた財産は、相続税の課税対象とはなりません。 -

譲渡所得の課税関係

民法1015条(遺言執行者の行為の効果)の規定により、「遺言執行者がその権限内において遺言執行者であることを示してした行為は、相続人に対して直接にその効力を生ずる」ことになります。

そうすると、遺言執行者である妹が、遺言に基づき「遺産である土地を換価して、その処分代金(金銭)を公益財団法人に遺贈する行為」は、相続人である妹に帰属することとなります。

したがって、遺産である土地を換価したことによる所得税(譲渡所得)の申告および納税の義務は、相続人である妹が負うことになります。 -

まとめ

換価遺言により公益財団法人に遺贈する場合、一般の方は、相続税がどうなるかをご心配されがちですが、換価遺言において心配すべきは、所得税(譲渡所得)の納税義務の負担者が誰かということになります。

遺言で何らかの財産を処分しようとする場合は、処分に伴う課税が生じる可能性があります。

したがって、遺言を書く際は、事前に専門家である税理士に課税関係を確認しておくことをおすすめします。