相続相談

月刊不動産2025年7月号掲載

地価上昇+少子化=相続税の増税

税理士 飯田隆一(税理士法人チェスター 東京本店審査部 部長)

Q

令和7年3月に発表された地価公示によれば、令和7年の地価動向は「三大都市圏では上昇幅が拡大し、地方圏でも上昇傾向が継続するなど、全体として上昇基調が続いている」とされましたが、このことは、相続税に影響を与えたのでしょうか。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

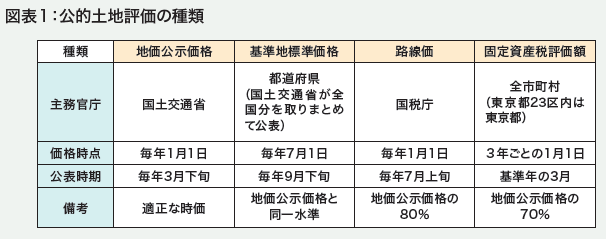

はい、地価動向は、令和7年7月1日公開の令和7年分の土地の相続税評価額(路線価、評価倍率)に直接影響しますので(図表1参考)、相続税に影響を与えたといえます。

-

背景

相続税の基礎控除額は、平成27年分相続税から現在の基礎控除額(3,000万円+600万円×法定相続人数)に引き下げられましたが、令和7年分の土地の相続税評価額(路線価、評価倍率)は、基礎控除額引下げ後、最も高い水準に到達すると見込まれます。

所得税や法人税は、税制改正により税率が引き上げられなければ、税負担は増加しませんが、相続税は、税制改正により税率が引き上げられなくても、地価上昇に伴い路線価等が上昇すれば、税負担が増加します。

つまり、相続税は、税制改正が行われなくても、地価上昇により納税額が高まっていく税といえます。

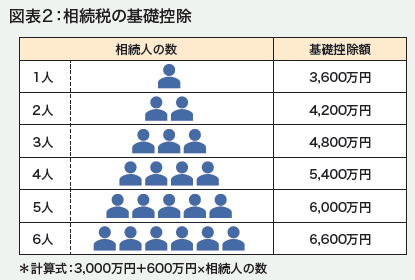

また、少子化が進むということは、相続が発生した場合の法定相続人の数が少なくなること、すなわち、相続税の基礎控除額が減ることを意味します(図表2)。

したがって、相続税の場合、税制改正による増税がなくても、地価上昇と少子化の進展があれば、相続税は、実質的に増税になっていく仕組みになっているといえます。

-

参考データの分析

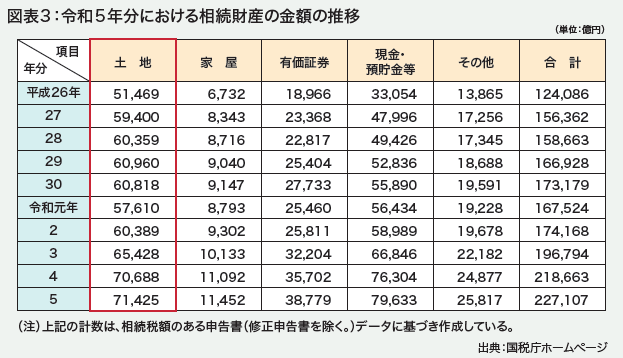

次に「令和5年分における相続財産の金額の推移」(図表3)の表の「土地」欄をご覧いただくと、平成26年分の「土地」の合計金額が5兆1,469億円であるのに対し、令和5年分の「土地」の合計金額は7兆1,425億円となっておりますので、約139%に増加していることがわかります。

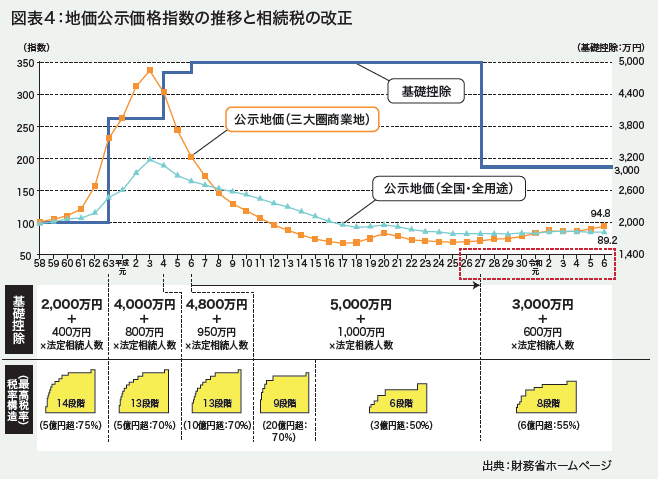

また、その次の「地価公示価格指数の推移と相続税の改正」(図表4)の表の「公示地価(三大圏商業地)」をご覧いただくと、図表3の「相続財産」の「土地」の合計金額の上昇が、「公示地価(三大圏商業地)」の右肩上がりの上昇に沿っていることがおわかりいただけると思います。

相続財産に占める土地の割合が高い( 令和5年分で約31.5%)ことを前提に、「公示地価」の上昇が、直ちに土地の相続税評価額の上昇につながり、結果、相続税額の上昇(増税)につながるというのは、理に適っているといえるでしょう。

-

生前対策の必要性

今後も引き続き、地価上昇と少子化が進むとすれば、相続税の生前対策を行った場合と、行わない場合とで、相続税の負担感が大きく違ってくるように思えます。

たとえば、Aさんのご家庭では、事前に、相続税を試算し、相続税のさまざまな特例を適用できるか否かを検討し、遺産分割、納税資金の調達などについて生前対策を行っていたとします。そうすると、Aさんのご家庭で実際に相続が開始した場合、相続税は負担しなければなりませんが、その負担は、想定した範囲内に収まります。

一方、Bさんのご家庭では、相続税の生前対策を何ら行わなかったとします。そうすると、Bさんのご家庭で実際に相続が開始した場合には、淡々と結果を受け入れるだけの対応しかできないことになります。

将来の相続税の負担増に対応していくためには、事前の生前対策をしっかり行い、大切な遺産を守るための自己防衛措置を講ずる必要があるのではないでしょうか。