税務相談

月刊不動産2018年12月号掲載

平成30年度税制改正続税の特定居住用宅地等に係る小規模宅地特例の見直し

山崎 信義(税理士法人タクトコンサルティング 情報企画室室長 税理士)

Q

平成30年度税制改正により見直しがされた、相続税の特定居住用宅地等に係る小規模宅地特例の見直しについて教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

Answer

特定居住用宅地等に係る小規模宅地特例の対象者の要件のうち、一定の要件を満たす被相続人の親族(=後述2の「家なき子」)の要件について見直しが行われました。

-

1.小規模宅地特例とは

(1)特例のあらまし

小規模宅地特例とは、個人が相続または遺贈(以下「相続等」)により被相続人(亡くなった人)の居住用の宅地(自宅の敷地)や事業用の宅地を取得した場合に、一定の要件のもと、相続税の計算上、課税対象となる価額を一定割合減額して優遇しようという特例措置です。

個人が相続等により取得した宅地が、特定居住用宅地等に該当し、かつ一定の要件を満たす場合には、被相続人に係る相続税の課税価格の計算上、その宅地等の地積330㎡まで、その宅地等の評価額の80%相当額が相続税の課税価格から減額されます[租税特別措置法(措法)69条の4第1項]。

(2)特定居住用宅地等とは

被相続人の居住用の宅地の場合、その宅地であって、被相続人の配偶者または一定の要件を満たす被相続人の親族(例えば後述2の要件を満たす者=「家なき子」)が相続等により取得したものをいいます(同法69条の4第3項2号イ~ハ)。

-

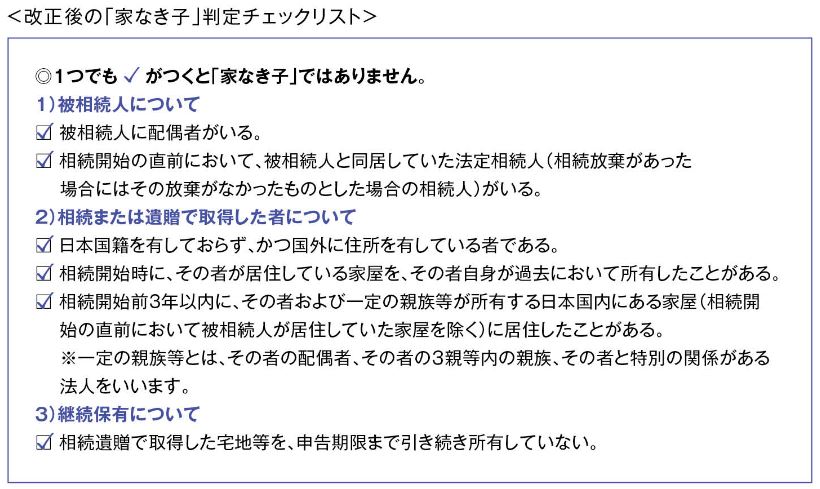

2.特定居住用宅地等に係る特例の対象者となる「家なき子」の要件の見直し

(1)改正前の「家なき子」の要件

被相続人の親族のうち、次の要件を満たすものが、「家なき子」とされていました(旧措法69条の4第3項2号ロ等)。

①被相続人に配偶者がいないこと。

②相続開始の直前において、その被相続人の居住の用に供されていた家屋に居住していた親族で、その被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)である人がいないこと。

③被相続人の居住用の宅地等を相続により取得した親族で、相続開始前3年以内に日本国内にある、[1]その人の所有する家屋または[2]その人の配偶者の所有する家屋(注)に居住したことがないこと。

(注)相続開始の直前において被相続人の居住の用に供されていた家屋は、[1]および[2]の家屋から除外されます。

④その者が相続等により取得した被相続人の居住用の宅地等を、相続税の申告期限まで継続して所有すること。

⑤相続開始の時において、取得者が[1]国外に住所を有する者等かつ[2]日本国籍を有しない者]ではないこと(つまり、日本国籍を有する者であれば、その居住地にかかわらず要件を満たすことになります)。

(2)改正後の取扱い

特定居住用宅地等の対象者とされる被相続人の親族の要件のうち、改正前の2(1)の要件が見直され、次に掲げる者が除外されます(措法69条の4第3項2号ロ)。

①相続開始前3年以内に、その者の3親等内の親族またはその者と特別の関係がある法人が所有する国内にある家屋に居住したことがある者

⇒前述(1)③[2]の家屋の範囲が、「3親等内の親族またはその者と特別の関係がある法人が所有する国内にある家屋」まで拡大されました。

②相続開始時において居住の用に供していた家屋を過去に所有していたことがある者⇒前述(1)③の家屋の範囲を、相続開始前3年以内に限定せず、「相続開始時において居住の用に供していた家屋を過去に所有していた」者は、全て特定居住用宅地等に係る特例の対象外とされました。

改正後の「家なき子」の要件をチェックリスト形式でまとめると、下記のとおりになります。

(3)改正の理由

「家なき子」に係る特定居住用宅地等の要件は、仕事の都合等により被相続人と同居できず、かつ、持ち家を持たない相続人が、被相続人の死亡後、被相続人が居住の用に供していた家屋に戻る場合を想定して設けられたものです。ところが改正前の要件では、自己の持ち家を同族関係者に売却し、改正前の「家なき子」に該当するようにして、小規模宅地特例の適用を受けようとする人たちが現れました。相続人の居住の継続のためという本特例の趣旨に照らすと、このような人たちの横行は制度の趣旨を逸脱することから、平成30年度税制改正により、「家なき子」に係る特定居住用宅地等の要件が本来の趣に合うよう、前述(2)の見直しが行われました。

(4)改正の時期

この改正は、平成30年4月1日以後に相続等により取得した宅地に係る相続税について適用されます。ただし、2020(平成32)年3月31日までに相続等により取得する宅地で、前述2(1)の要件を満たすものについては、改正前の特定居住用宅地等の特例を適用することができます(改正法附則118条2項)。

-

Point

- 改正前は、被相続人の居住用の宅地の取得者が、相続開始前3年以内に本人または配偶者の所有する家屋に居住していたことがあるかどうかを確認し、これに該当しなければ「家なき子」に係る特定居住用宅地等の特例の対象になると判断ができました。

- しかし改正後は、その者の自宅の所有者を確認する必要があります。一時的に父母や祖父母の家屋に住んでいたケースはもちろんのこと、借家住まいで相場と変わらない賃料を支払っていたとしても、その借家の所有者が本人の3親等内親族や特別の関係がある法人である場合には、家なき子には該当しないことになりますので、注意が必要です。