税務相談

月刊不動産2018年6月号掲載

所得税の特定の事業用資産の買換え特例(7号)〜マンションの敷地利用権を買換資産とした場合の面積要件〜

山崎 信義(税理士法人タクトコンサルティング 情報企画室室長 税理士)

Q

個人が国内にある10年超所有の土地等を譲渡し、分譲マンションに買い換えた場合において、譲渡所得の金額の計算上、租税特別措置法37条1項7号の「特定の事業用資産の買換え特例」(7号買換え)の適用を受ける際のポイントについて教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

Answer

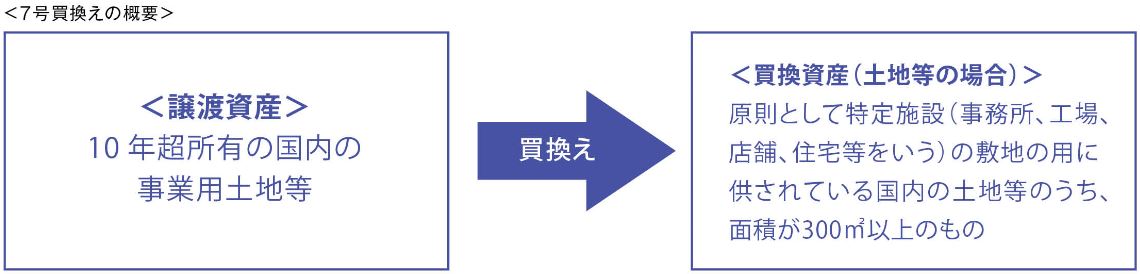

分譲マンションの敷地利用権(土地の上に存する権利)を7号買換えの買換え資産とする場合は、①「分譲マンションが住宅等の一定の施設で福利厚生施設以外のもの(「特定施設」)に該当すること、および②「その敷地利用権の面積が300㎡以上であること(以下「面積要件」)」の二要件を満たす必要があります。

-

1.特定の事業用資産の買換え特例の概要

個人が特定の事業用資産(譲渡資産)を譲渡し、一定期間内に特定の資産(買換資産)を取得して、取得の日から1年以内に事業の用に供する場合、一定の要件のもと、①譲渡資産の譲渡による収入金額が買換資産の取得価額以下である場合は、その譲渡資産のうち収入金額の80%(原則)に相当する金額を超える金額に相当する部分、②譲渡資産の譲渡による収入金額が買換資産の取得価額を超える場合は、その譲渡資産のうち、その買換資産の取得価額の80%(原則)に相当する金額を超える金額に相当する部分の譲渡資産の譲渡があったものとして、譲渡所得の金額が計算されます。これが租税特別措置法37条1項の「特定の事業用資産の買換え特例」です。この特例の適用により、譲渡益の一部に対する課税を将来に繰り延べることができます。特定の事業用資産の買換え特例のうち、適用要件が緩やかなため利用されることが多いのが同項の7号買換えです。

-

2.マンションの敷地利用権を買換資産とした場合の適用要件

(1)土地および土地の上に存する権利(土地等)を7号買換えの買換資産とする場合の要件

左記1.の要件に加えて、次の①および②をすべて満たすことが必要です。

①次のイまたはロのいずれかに該当すること。

イ.事務所、住宅その他これらに類する施設で福利厚生施設以外のもの(特定施設)の敷地の用に供されるもの(その特定施設に係る事業の遂行上必要な駐車場の用に供されるものを含む)

ロ.駐車場の用に供されるもののうち一定のもの

②その面積が300㎡以上のものであること(面積要件)。

(2)マンションの敷地利用権に係る面積要件の判定

上記(1)のとおり7号買換えの買換資産に該当する土地等とは、特定施設の敷地の用に供されるもの等で、面積が300㎡以上のものに限られます。

また、その土地等が区分所有に係る特定施設の敷地の用に供されるものである場合、個人が取得した土地等の面積が7号買換えの面積要件を満たすかどうかの判定は、[その土地等の総面積×その個人の専有部分の床面積÷その特定施設の専有部分の総床面積]の算式で計算した面積により行います。

7号買換えの適用上、特定施設に該当するかどうかは、その減価償却資産(分譲マンションの場合は建物)の用途により判定すると考えられるため、分譲マンションのような区分所有建物については、原則、その機能を発揮する最低単位(取引単位)である独立部分(専有部分)ごとに判定することとなり、専有部分の取得に伴い取得する敷地利用権が面積要件を満たすかどうかについても、その専有部分ごとに判定するのが基本的な考え方です。

しかし、一つの取引で1棟の建物に含まれる複数の専有部分をまとめて取得し、かつ、それらが特定施設に該当する場合には、その複数の専有部分に係る敷地利用権の面積の合計により判定することがよりふさわしいと考えられます。次の(3)で具体的な事例により面積要件の判定を行ってみます。

(3)事例による面積要件の判定

【問】不動産賃貸業を営む個人甲は、平成30年6月に東京都大田区に所有する貸工場とその敷地(所有期間は10年超)を総額18億円で譲渡しました。甲は、その譲渡代金により平成30年中に東京都中央区所在のマンション1棟のうちの18戸を同一の契約で購入し、直ちに個人18人に対して賃貸する予定です。そのマンションの敷地利用権の面積は各戸とも16.7㎡、18戸合計で300.6㎡です。

7号買換えにおいて土地等を買換資産とする場合、甲が購入したマンション18戸に係る敷地利用権は、この面積要件を満たすことになりますか。

【回答】上記の場合、甲は一つの取引で1棟の建物の各専有部分に対応する本件敷地利用権をまとめて取得することを予定しており、これらの敷地利用権は全て特定施設(福利厚生施設に該当しない住宅)の敷地の用に供される土地に該当するので、その面積の合計により「その面積が300㎡以上」の土地等に該当するかどうかを判定します。甲が取得するマンション18戸の敷地利用権の面積の合計は300.6㎡で300㎡を超えるため、7号買換えの面積要件を満たします(参考:平成28年10月20日東京国税局文書回答事例)。

-

Point

○7号買換えの適用を受ける場合、課税の繰延割合は原則80%ですが、①譲渡資産が集中地域※以外の地域内にある資産に該当し、買換資産が東京23区内にある資産に該当するときは、課税の繰延割合が70%となり、②譲渡資産が集中地域以外の地域内にある資産に該当し、買換資産が集中地域(東京23区を除く)内にある資産に該当するときは、課税の繰延割合が75%となります。したがって、7号買換えの適用を検討する場合には、譲渡資産および買換資産が集中地域に該当するかどうかの確認が重要になります。

※ 「集中地域」とは、具体的には次の3法令に基づく区域が該当します。

・首都圏整備法(昭和31年法律第83号)2条3項に規定する既成市街地および同条4項に規定する近郊整備地帯

・近畿圏整備法(昭和38年法律第129号)2条3項に規定する既成都市区域

・首都圏、近畿圏及び中部圏の近郊整備地帯等の整備のための国の財政上の特別措置に関する法律施行令(昭和41年政令第318号)1条に規定する区域