税務相談

月刊不動産2021年4月号掲載

所得税の住宅ローン特別控除:住宅新築前に取得した敷地に係る銀行借入金の取扱い

税理士 山崎 信義(税理士法人タクトコンサルティング 情報企画部部長)

Q

住宅の新築前にその敷地を宅地建物取引業者以外の個人から取得した場合において、その取得に係る銀行借入金が、所得税の住宅ローン特別控除の適用対象となるための要件について教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

ご質問の場合には、①新築の日前2年以内に敷地を取得していることおよび②債権担保のための新築家屋を目的とする抵当権設定の要件を満たす必要があります。

-

1. 住宅ローン特別控除の概要

個人が、①国内で住宅の用に供する家屋で床面積が50㎡以上などの要件を満たすものの新築または②その家屋のうち建築後使用されたことのないものの取得をし、その自宅を居住の用に供した場合(その新築・取得の日から一定の期間内に居住の用に供した場合に限る)、新築のための借入金または債務(住宅借入金など)の額を有するときは、居住の用に供した日の属する年以後10年間※の各年(その居住日以後その年の12月31日まで引き続きその居住の用に供している年に限る)の所得税の額から、借入金の年末残高に基づいて一定の控除額が控除されます。これを住宅ローン特別控除といいます(租税特別措置法(措法)41条1項)。

※令和元年10月1日以降、課される消費税率が10%となる自宅を取得し、その翌年12月末までに自己の居住の用に供した場合は、13年目まで延長されます(同条13項)。

-

2. 住宅ローン特別控除の適用対象となる住宅借入金の範囲

住宅ローン特別控除の対象となる住宅借入金とは、次の(1)~(3)の全ての要件を満たすもの(利息に対応するものを除く)をいいます(措法41条1項・19項、措法施行令26条8項・19項・30項)。

(1)住宅の新築、取得または増改築など(以下「住宅の新築」という)をするためのもので、住宅の新築のために直接必要な借入金または債務であること。なお、これには住宅の新築とともに、その住宅の敷地を取得するための借入金も含まれます(ただし、その年の12月31日にその住宅についてこの控除対象となる借入金がない場合は、敷地に係る借入金を有していても、借入金はなかったものとみなされる)。

(2)償還期間が10年以上の割賦償還の方法により返済されるものであること。

(3)金融機関、住宅金融支援機構などに対する借入金のうち、一定の要件を満たすものであること。ただし、次のいずれかに該当するものを除きます。

①使用者または事業主団体から使用人としての地位に基づき、無利子または0.2%未満の利率による借入金

②使用者または事業主団体から使用人としての地位に基づき、利子の援助を受けたため、給与所得者が実際に負担する金利が0.2%未満の利率となる借入金

③使用者または事業主団体から使用人としての地位に基づき、時価の2分の1未満の価額で取得した自己居住用住宅の借入金 -

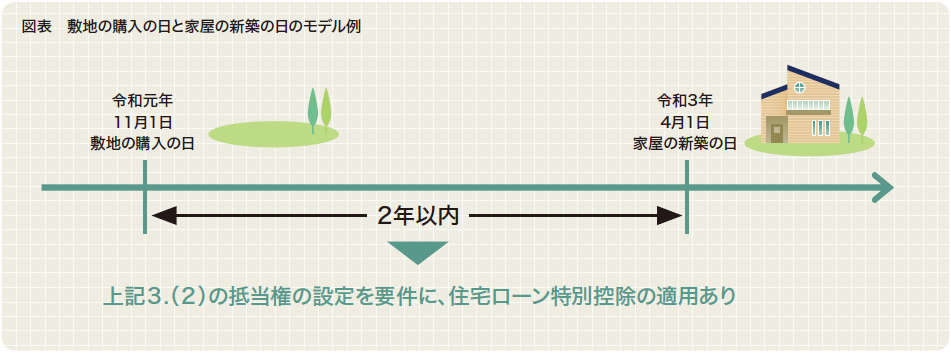

3. 住宅新築前に取得した敷地に係る銀行借入金が、住宅ローン特別控除の適用対象となるための要件

前述2.より、住宅ローン特別控除の適用対象となる住宅借入金には、住宅の新築とともに、その住宅の敷地を取得するための借入金も含まれますが、その適用対象となるためには一定の要件を満たす必要があります。

表題のように、住宅の新築前にその敷地を宅地建物取引業者以外の個人から取得した場合※、その取得に係る銀行借入金が所得税の住宅ローン特別控除の適用対象となるためには、次の(1)および(2)の要件を満たす必要があります(措法施行令26条8項6号、図表)。※ 宅地建物取引業者から、宅地の分譲に係る次の①および②の事項を定める契約に従って住宅の新築の日前にその敷地を取得した場合において、契約に従って住宅の新築工事の請負契約が成立しているときは、敷地の取得に係る銀行借入金は、住宅ローン特別控除の適用対象となる住宅借入金に該当します(措法施行令26条8項5号)。

①宅地を取得した者と、宅地建物取引業者(またはその販売代理人)との間において、宅地を取得した者がその上に建築する住宅の建築工事の請負契約が宅地の分譲に係る契約の締結の日以後3カ月以内に成立することが、分譲に係る契約の成立の条件とされていること。

②①の条件が成就しなかったときは、宅地の分譲に係る契約は成立しないものであること。(1)住宅の新築の日前2年以内に取得した、その住宅の敷地の取得に要する資金に充てるために金融機関から借り入れた借入金であること。

(2)次の①または②のいずれかに該当するものであること。

①借入金の貸付けをした者が敷地の譲渡の対価に係る債権を担保するために、新築住宅を目的とする抵当権の設定がされたこと。

②借入金または敷地の取得の対価に係る債務を保証する者、または債務の不履行により生じた損害を填補することを約する保険契約を締結した保険者の、その保証または填補に係る求償権を担保するために、その新築住宅を目的とする抵当権の設定がされたこと。