相続相談

月刊不動産2026年5月号掲載

小規模宅地等の特例(貸付事業用宅地等)

―特定貸付事業が引き続き行われているか否かの判定―

税理士 飯田隆一(税理士法人チェスター 東京本店審査部)

Q

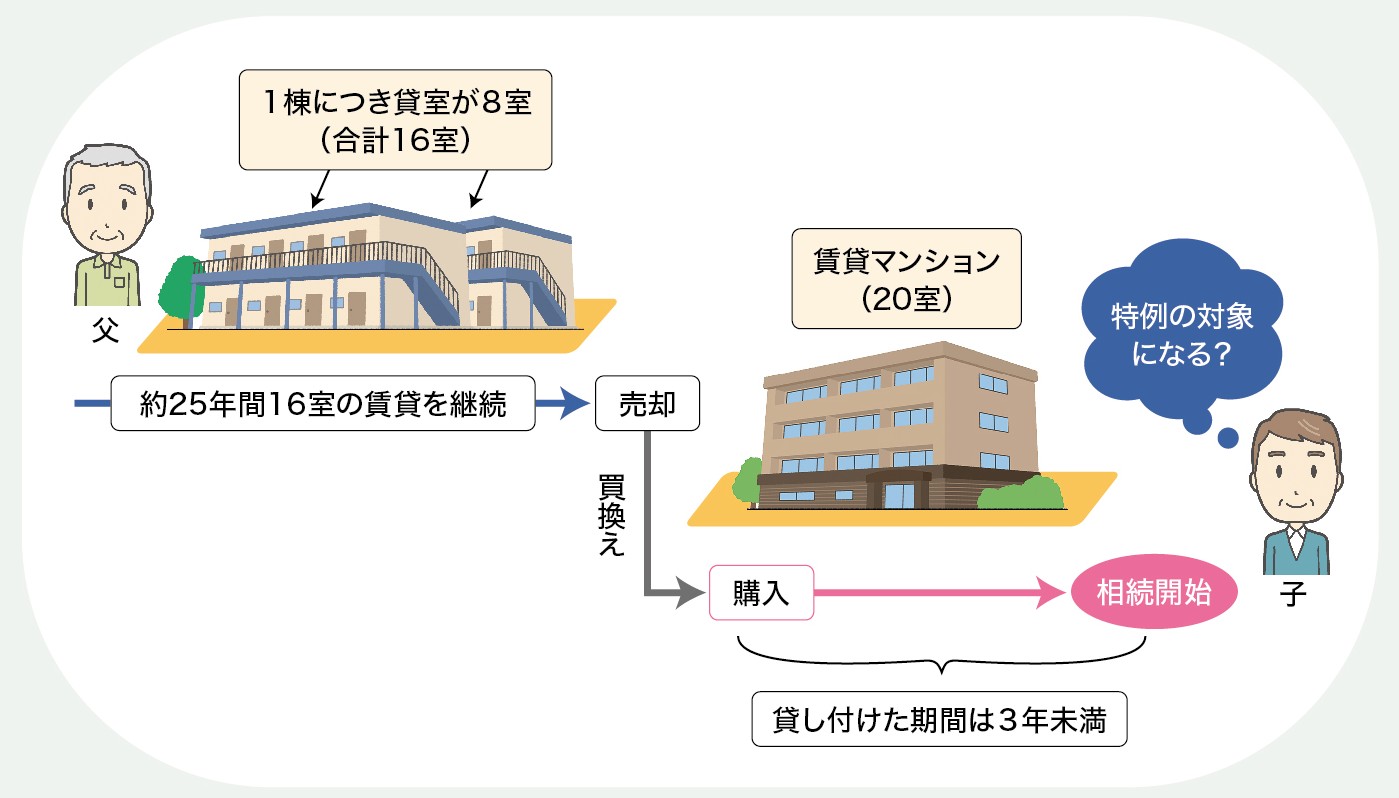

私の父(80歳)は、約25年前、相続した都内の土地の上にアパートを2棟(1棟につき8室、合計16室)建てて、不動産賃貸業を営んでいます。

アパートが老朽化してきたことと、2棟のアパートとその敷地を高値で購入したいという希望者が現れたため、2棟のアパートとその敷地を売却し、その代金で、管理しやすく、かつ、収益性の高い賃貸マンション(1棟:20室)に買い換えようかと検討しています。

仮に、賃貸マンションに買い換えた後、1~2年経って父が亡くなってしまった場合、買い換えた賃貸マンションの敷地について、小規模宅地等の特例(貸付事業用宅地等)(以下「特例」)の適用を受けることができますか。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

賃貸マンションに買い換えた後、1~2年経ってお父様が亡くなった場合には、特例の適用要件を満たしませんので、特例の適用を受けることはできません。以下でくわしく解説します。

-

1. 特例の対象となる宅地等 (引用:国税庁HP No.4124 相続した事業の用や居住の用の宅地等の価額の特例〈小規模宅地等の特例〉)

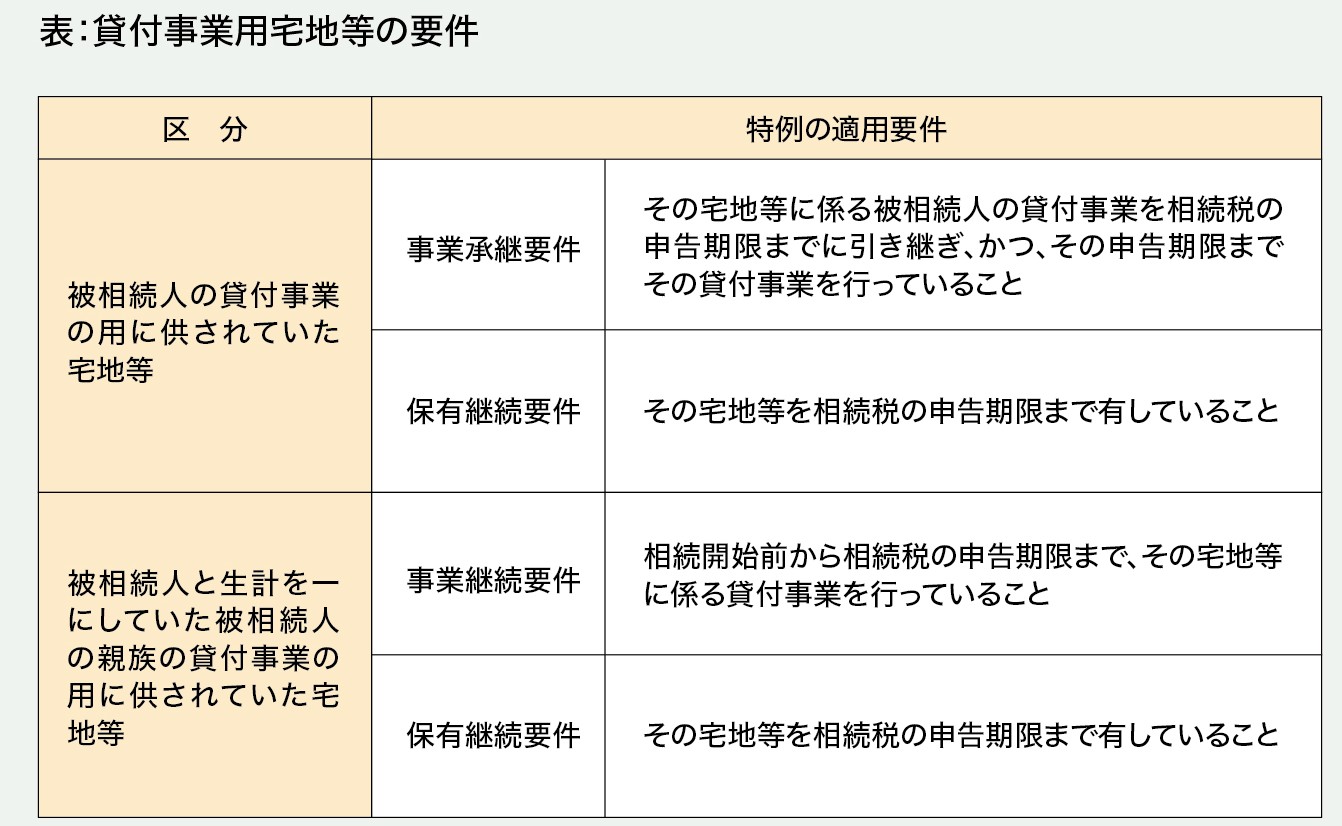

特例の対象となる宅地等は、相続開始の直前において被相続人等の事業(不動産貸付業、駐車場業、自転車駐車場業および準事業(注1)に限ります。以下「貸付事業」)の用に供されていた宅地等(その相続開始前3年以内に新たに貸付事業の用に供された宅地等〈以下「3年以内貸付宅地等」〉(注2)を除きます)で、次の表の区分に応じ、それぞれに掲げる要件のすべてに該当する被相続人の親族が相続または遺贈により取得したものをいいます。

(注1)

準事業とは、事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うものをいいます。(注2)

相続開始前3年以内に新たに貸付事業の用に供された宅地等であっても、相続開始の日まで3年を超えて引き続き特定貸付事業(貸付事業のうち準事業以外のものをいいます。以下同じです)を行っていた被相続人等のその特定貸付事業の用に供された宅地等については、3年以内貸付宅地等に該当しません。 -

2. 特例の適用を受けられなくなる場合(注意点)

上記1.のとおり、3年以内貸付宅地等は、貸付事業用宅地等の対象となりません。

ただし、相続開始の日まで3年を超えて引き続き特定貸付事業(注3)を行っていた被相続人等が行う貸付事業の用に供された宅地等については、3年以内貸付宅地等に該当しないこととされています(特例の適用を受けることができます)。

しかし、本件のご質問のように約25年間16室の貸付け(特定貸付事業に該当)を行っていたとしても、相続開始の日前3年の間に、特例適用宅地等を譲渡してしまった場合には、被相続人等が行う貸付事業が特定貸付事業に該当しなくなる場合があります。

このような場合、相続開始前3年以内に新たに貸付事業の用に供された宅地等は、特例の適用を受けることができなくなりますので、注意が必要です。(注3)

特定貸付事業に当たるか否かは、社会通念上事業と称するに至る程度の規模で当該貸付事業が行われていたかどうかにより判定します(具体的には、次に掲げる所得税法基本通達26-9の基準により判定します)。

(1)貸間、アパート等については、貸与することができる独立した室数がおおむね10以上であること。

(2)独立家屋の貸付けについては、おおむね5棟以上であること。なお、国税庁は、「相続税の申告のしかた(令和7年分)」の113頁において、要旨、小規模宅地等の特例(貸付事業用宅地等)の適用を受ける場合で、貸付事業用宅地等が、相続開始前3年以内に新たに被相続人等の貸付事業の用に供されたものであるときには、被相続人等が相続開始の日まで3年を超えて特定貸付事業を行っていたことを明らかにする書類を相続税申告書に添付するよう求めていますのでご注意ください。

(https://www.nta.go.jp/publication/pamph/sozoku/shikata-sozoku2025/pdf/D13.pdf)

-

3. まとめ

小規模宅地等の特例は、貸付事業用宅地等の要件を満たせば、宅地等の価額を200㎡まで50%減額することが可能となる特例です。

したがって、この特例を適用できるか否かによって相続税額に大きな影響を与えることになりますので、事業の見直しに当たっては、この特例が適用できるか否かも視野に入れ、慎重かつ計画的に行うことが大切です。