税務相談

月刊不動産2017年8月号掲載

個人が空き家の敷地を2年で分割譲渡した場合の「相続した空き家の敷地を譲渡した場合の特別控除の特例」

山崎 信義(税理士法人タクトコンサルティング 情報企画室室長 税理士)

Q

個人が、相続により取得した空き家を取り壊し、その敷地を2年で分割譲渡した場合の所得税の「相続した空き家の敷地を譲渡した場合の特別控除の特例」の取り扱いについて教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

Answer

相続した空き家を取り壊し後、その敷地を2年にわたって分割して譲渡した場合において、最初に譲渡した時の対価の額と、その翌年に譲渡した時の対価の額との合計額が1億円を超えるときは、相続した空き家の敷地を譲渡した場合の特別控除の特例は適用されません。最初の譲渡をした年分の所得税についてこの特例の適用を受けていた場合は、その年分の所得税について修正申告をして、納付すべき所得税を納める必要があります。

-

1.相続した空き家の敷地を譲渡した場合の特別控除の特例のあらまし

相続の開始の直前において、被相続人のみが主として居住の用に供していた家屋で、昭和56年5月31日以前に建築されたもの(区分所有建築物を除く。以下「被相続人居住用家屋」)およびその敷地の両方を相続または遺贈により取得した個人(以下「居住用家屋取得相続人」)が、被相続人居住用家屋を取り壊した後にその敷地を譲渡した場合は、一定の要件を満たすことにより、譲渡所得の金額から最大3,000万円を控除できます[租税特別措置法(措法)35条3項2号・4項、措法施行令23条6項]

-

2.特例の適用における「譲渡対価が1億円を超えないこと」要件の判定

相続した空き家の敷地を譲渡した場合の特別控除の特例の適用を受けるためには、「その譲渡した敷地の譲渡対価が1億円を超えないこと」が要件の1つとされます(措法35条3項)。この要件を満たすかどうかの判定においては、次の(1)~(3)のすべてに該当することが必要です。

(1)居住用家屋取得相続人が、この特例の適用対象となる資産(以下「対象資産」)を1回で譲渡する場合は、対価が1億円を超えないこと(同3項)。

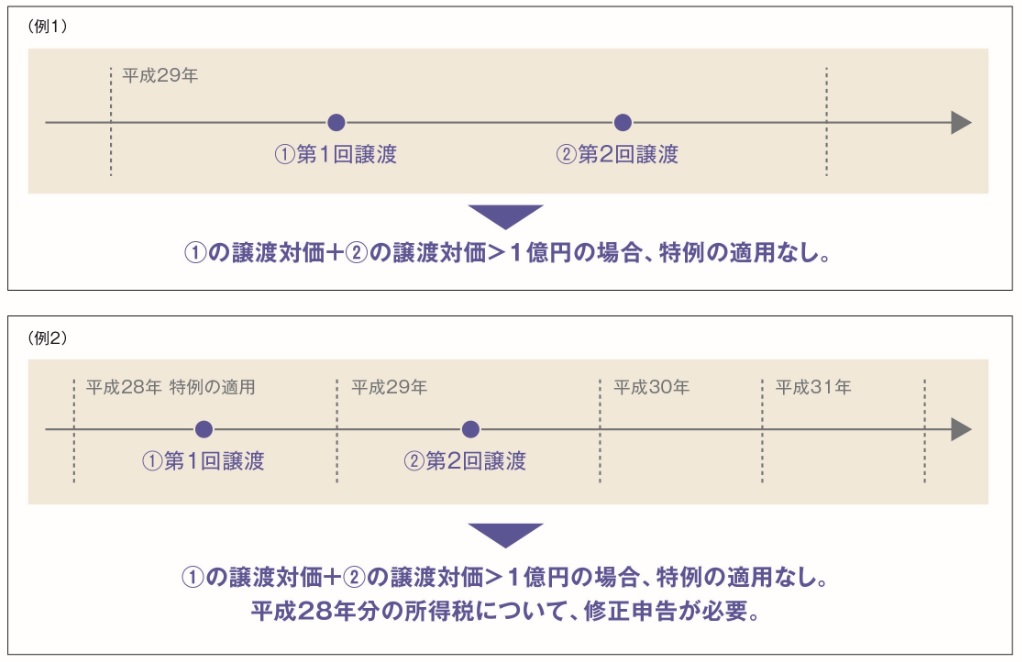

(2)居住用家屋取得相続人が対象資産を1億円以下の対価で譲渡した場合でも、その年中に1回目の譲渡に係る対象資産と一体的に居住の用に供されていた他の対象資産を別途譲渡したときは、これら譲渡の対価の合計額が1億円を超えないこと(同5項)(例1参照)。

(3)居住用家屋取得相続人が対象資産を1億円以下の対価で譲渡した後、その譲渡の翌年以降3年目の年末(以下「制限期間」)までに、対象資産と一体的に居住の用に供されていた他の対象資産を別途譲渡したときは、1回目の譲渡の対価(1回目の譲渡をした年中に2回目の譲渡をした場合は、2回目の譲渡の対価も含む)と、制限期間内のすべての他の対象資産の譲渡の対価の合計額が1億円を超えないこと(同6項)。

個人が相続により取得した空き家を取壊し後、その敷地を分割して平成28年と平成29年の2年にわたって譲渡し、平成28年分の譲渡に係る所得税についてこの特例の適用を受けた場合において、平成28年の宅地の譲渡対価と平成29年の宅地の譲渡対価の合計額が1億円を超えるときは、(3)の要件を満たすことができないので、28年分の所得税の計算上、この特例の適用を受けることができなくなります(例2参照)。

-

3.上記2.(3)の要件を満たさないことにより特例の適用が受けることができなくなる場合の修正申告

表題のときには、居住用家屋取得相続人は、その対価の合計額が1億円を超えることになった譲渡をした日から4カ月を経過する日までに、1回目の譲渡をした日を含む年分の所得税について、相続した空き家の敷地を譲渡した場合の特別控除の特例を適用せずに計算した譲渡所得の金額による修正申告書を提出し、かつ、その期限内にその申告書の提出により納付すべき所得税額を納付する必要があり( 措法35条8項)、それにより復興特別所得税額も合わせて納付する必要があります。

-

Point

- 2(. 3)の要件により、被相続人居住用家屋の敷地の譲渡対価が1億円超となる場合において、その不動産を2年にわたって分割譲渡することによる本特例の適用は認められないことになります。

- 3.について、その期限内に修正申告書を提出し、その申告に係る所得税等を納付した場合には、税務上その修正申告書の提出が期限内申告書の提出とみなされます(措法33条の5第3項、35条10項)。このため、通常の修正申告書の提出の際に課される過少申告加算税や延滞税が課されることはありません。