賃貸管理ビジネス

月刊不動産2017年3月号掲載

適正利益を図る管理料率の考え方

先原 秀和(オーナーズエージェント株式会社 PM事業部 部長)

Q

管理会社として頂く管理料率について、どのような物件でも一律ということに違和感があるのですが。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

Answer

物件ごとに、得られる「利益」とかかる「経費」を計算してみましょう。そこから、適正な利益を得られるような管理料率を逆算してはいかがでしょうか。物件ごとに管理料率を変えるという考え方です。

-

賃貸管理業務に対する主たる報酬は、オーナーから頂く管理料です。この管理料は家賃の〇〇%となっていることが多く、全国平均としては5%あたりではないかと思います。このような設定の場合、家賃が高い物件からは多くの管理料、低い物件からは少ない管理料となります。しかし、その管理業務にかかる管理会社の手間やコストはあまり変わらないのではないのでしょうか。また、家賃が同じであっても、更新事務手数料取得の有無や保険取り扱いの可否など、管理料以外の要素によっても管理会社の利益は変わってくるはずです。

我々管理会社は管理物件の増減に一喜一憂しがちですが、管理物件ごとの利益に対する意識は意外と希薄です。管理業務全体で黒字なので、物件ごとの損得は「まあいいだろう」となっていることが多いように感じます。大切なのは、適正な利益を得られる管理物件が増えることであって、管理物件の増加そのものではないはずです。

また、適正な利益があればこそ、安定した管理サービスをオーナーに提供し続けることができるのではないでしょうか。

現在、グループ会社であるアートアベニューでも取り組みをはじめている、適正(目標)利益から逆算する管理料率設定の考え方を紹介させて頂きます。

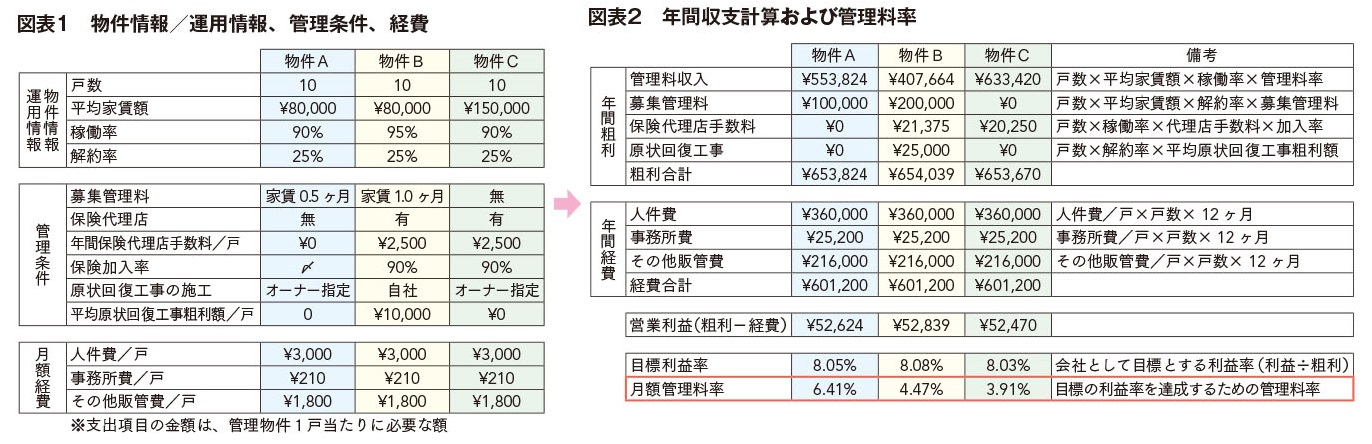

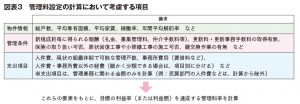

図表1に、3つの物件を例として挙げました。説明を簡単にするため項目を絞っていますが、実際には図表3のように多くの項目を考慮して計算をしています。この考え方を簡単に説明すると、物件ごとに、得られる粗利から管理に必要な経費を引いて利益を求め、目標とする利益率(営業利益÷粗利)から管理料率を逆算するという方法です。

物件Aで説明をしていきます(事例の数値は参考値のため、実際の数値とは異なります)。

物件Aは、総戸数10戸、平均家賃8万円です。予想稼働率は90%、総戸数に対する年間の平均解約戸数の割合は25%です。空室を成約する度に家賃0.5ヶ月分の募集管理料をオーナーより頂けます。入居者向けの保険はオーナーが保険代理店のため当社では扱えません。原状回復工事も、オーナーの指定業者があり自社で施工できません。管理にかかる経費は、人件費が3,000円/戸、事務所費が210円/戸、その他販管費が1,800円/戸です。これらの経費は、実際にかかっている金額を、現状のスタッフで管理可能な戸数で除して求めると良いでしょう。

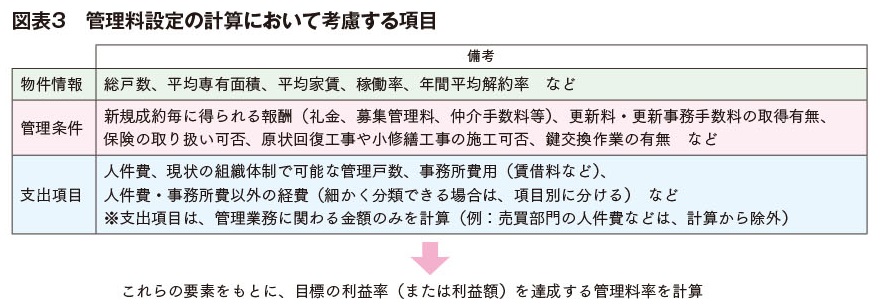

図表2は年間の収支予測です。物件Aでは、年間の粗利が65万3,824円、経費が60万1,200円なので、差し引き5万2,624円の利益です。会社が目標とする利益率を8%とすると、管理料率は6.41%以上にしなければ目標利益率を達成できないとの結果になりました。エクセルでこのような逆算から答えを求める場合は、「ゴールシーク」という機能が便利です。「データ」タブから、「What-if分析」→「ゴールシーク」と選択します。営業利益率のセルの計算結果を8%にするために、管理料率のセルの値をいくつに変化させれば良いか?というコマンドを実行すれば答えを導き出してくれます。

物件Bは、平均家賃や戸数、かかる経費も物件Aと同じです。違いは、予想稼働率が95%、募集管理料が家賃1ヶ月分、保険を自社で取り扱える、原状回復工事を自社で施工できることです。この違いにより、物件Bでは管理料率4.47%で目標利益率を達成できます。言い換えれば、物件Bのオーナーには管理料率4.47%で管理提案をできることになります。

物件Cは、募集管理料もなく、原状回復工事も自社施工できません。保険のみ自社で扱えます。しかし平均家賃が高いので管理料率3.91%で目標利益率を達成できます。平均家賃が高く人気のある物件は、他社との管理受託競争になりがちですが、このような計算から競争力のある管理料率を提示できれば、管理受託の促進にも繋がるのではないでしょうか。

継続的に上質な管理をオーナーに提供するためにも、適正な利益を得られる管理条件を「物件毎に設定する」という考え方を取り入れてみてはいかがでしょうか。