相続相談

月刊不動産2022年6月号掲載

路線価否認判決の影響と対策~不動産節税策に影響も~

税理士 若林昭子(コンパッソ税理士法人)

Q

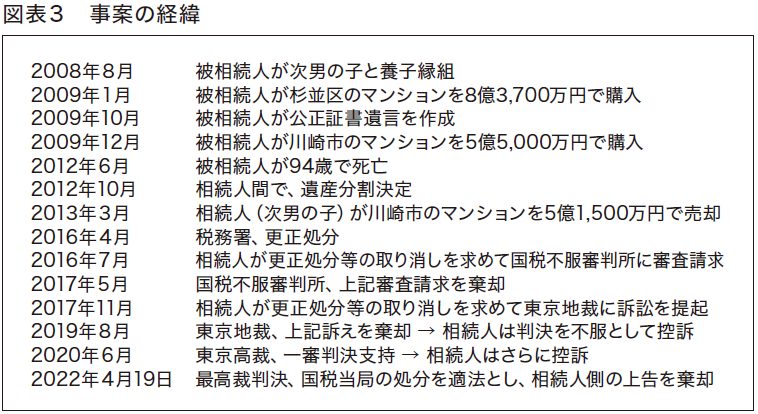

平成24年、父親からマンションを相続した3人が「路線価」をもとに相続税を申告したところ、「不動産鑑定」の価格と大きな差があることなどを理由に、国税当局から追徴課税されました。相続人は処分の取り消しを求め裁判を行いましたが、令和4年4月に敗訴が確定しました。

相続税対策としての不動産取引に、今後大きく影響すると考えられるこの判決について、今号では「相続相談特別編」として詳しく解説します。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

1. 事案の概況

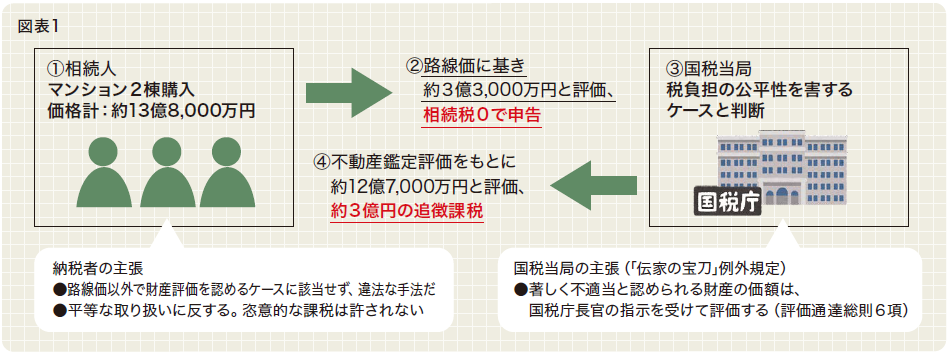

路線価などに基づいて算定した相続マンションについて、最高裁は2022年4月19日、国税当局が再評価して追徴課税した処分を適法と認めました。判決は国税当局が評価を覆す「伝家の宝刀」を使う場合に合理的な理由を求めましたが、適用自体は追認しました。不動産による節税への影響は避けられないとみられます※(図表1)

■路線価による評価が否認された理由

①路線価は購入価格・鑑定評価額の4分の1だった

●3.3億円(路線価)÷13.8億円(購入価格)=約4倍②節税対策が露骨だった

●90歳過ぎの老人がマンションを2棟続けて購入した

●マンション購入は老人が孫と養子縁組した直後だった

●銀行の稟議書等に、相続目的のマンション購入の記載があった

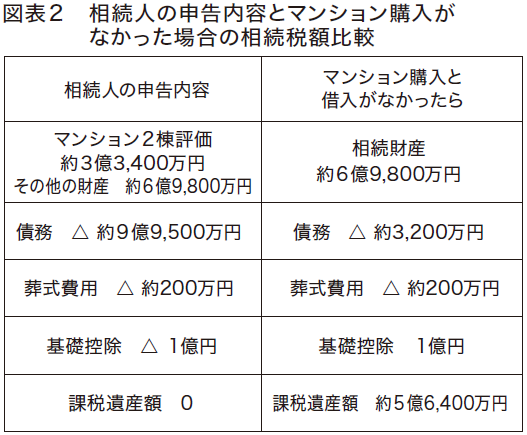

●孫養子が、マンション1棟を相続税の申告前に売却した③マンション以外の財産も課税を免れた(図表2)

-

2. 判決のポイント

①相続人の敗訴は予想どおりでした。判決のポイントは、この例外規定(伝家の宝刀)の適用について初めて判断の枠組みを示したことです。判決は「合理的な理由がない限り違法」として、路線価に基づく評価と実勢価格に大きな差があるだけでは「相続税法に反しているとは言えない」と指摘しました。理由として、相続財産の評価基準に路線価を示しているのは法的効力のない国税庁の通達にすぎないことをあげました。一方で、「租税負担の公平に反するというべき事情がある場合」は例外規定の適用を追認し、実質的に適用の「お墨付き」を与えたことになります。この考え方を今回の事案に当てはめた際、第3小法廷が重視したのは、90代の父親によるマンション購入について、相続人らが「近い将来の相続で税負担を減らすものだと知っていた」点です※。

まとめると、

●相続税法2 2 条違反があるか→時価なので違反はない

●租税法上の一般原則としての平等原則に反しているか→通達評価を画一的に適用しない合理的な理由があるから平等原則に反していない②関連業界としては、このしくみに対して、ある程度の基準や指針が見えてくるのではないかという期待は裏切られました。「例外規定を使う場合の基準が明示されたとはいえず、納税者は自らの税負担がどうなるか予測できなくなり、経済的な意思決定が困難になる」※とあるように、明確な適用基準は示されませんでした。

-

3. その影響と問題点

この事案は、関連業界への慎重な扱いを投げかけました。

①相続直前の対策はリスクが高い:このケースは、相続直前ではなく、2年半前、3年半前であったにもかかわらず、否認された。どのくらい前ならば路線価でもよいのか

②短期の不動産売却もリスクが高い:相続対策の不動産は、相続直後に売れないのか

③銀行からの融資目的にも注意が必要:銀行からの借り入れで不動産を購入するケースもこれからは注意を要する

④時価と申告評価額(路線価)の大幅な乖離リスク:4倍ではダメだったが、3倍ならば路線価でもよいのか

⑤国が決めた路線価が絶対ではない:納税者は何をよりどころにしたらよいかわからなくなってしまう

⑥相続税対策として不動産の購入や賃貸アパートの建築を検討されている方は、事前に税理士や弁護士等の専門家に相談する事も検討せねばならないか

⑦もともと評価通達総則6項は、時価に比べてあまりにも高すぎる相続税評価額を回避することを趣旨としていた。例えばバブル崩壊後、相続税評価額が時価よりも高いケースなどを是正することが当初の目的であった。しかし、現在その解釈が拡大し、高い時価と低い路線価額を用いた節税対策を取り締まるために適用されてきている

⑧「当局側によって例外規定が適用されやすくなった。近い将来、相続が発生する高齢での不動産取得は気をつけるべきだ。実務としては今まで以上に慎重に鑑定を行っていくことになるだろう」※。 -

4. 対策

①早いうちに節税対策をすべし

②節税以外の購入目的を明確にする(特に金融機関に対して事業目的を明確にして相談すること)

③相続後5年以内にその不動産を売却しないこと(相続してすぐに相続財産を売却しないこと)

④行き過ぎた節税対策は当局の指摘の対象となる可能性を考慮する

⑤ 財産評価について「著しく不適当」とみなされる状況がないか慎重に確認すること以上のように、これからは、不動産の専門家も、金融機関も、税理士等の税務の専門家と相談しての相続税対策・不動産対策が、ますます重要となってくると思われます。

※日本経済新聞 令和4年4月20日号より抜粋・編集