税務相談

月刊不動産2020年2月号掲載

自宅を新築、入居後に転勤を命じられたことにより居住できなくなった場合の所得税の住宅ローン特別控除

税理士 山崎 信義(税理士法人タクトコンサルティング 情報企画部部長)

Q

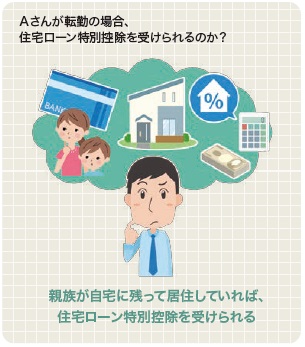

個人が自宅を新築、入居後に勤務先より転勤を命じられたことによって居住できなくなった場合、所得税の住宅ローン特別控除の取扱いについて教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

住宅ローン特別控除は、自宅を新築等した個人がそこに居住し続けていることを要件としており、居住の用に供しない、または途中で供しなくなった場合、その年以降は原則として適用を受けることができません。ただし、転勤などやむを得ない事情により居住の用に供しない、または途中で居住の用に供しなくなった場合には、下記2.および3.で述べる一定の救済規定が設けられています。

-

1. 住宅ローン特別控除の概要

個人が、令和3年12月31日までに、①国内で住宅の用に供する家屋で床面積が50㎡以上などの要件を満たすものの新築または②その家屋のうち建築後使用されたことのないもの等の取得をし、その自宅をその個人の居住の用に供した場合(その新築・取得の日から6カ月以内に居住の用に供した場合に限る)、その個人がその自宅の新築等のための借入金(住宅借入金)の額を有するときは、その居住の用に供した日の属する年(居住年)以後10年間※1の各年(その居住日以後その年の12月31日まで引き続きその居住の用に供している年に限る。以下「適用年」という)のその個人の所得税の額から、住宅借入金の年末残高に基づく一定の控除額が控除されます。これが住宅ローン特別控除です(租税特別措置法41条)。

※1 令和元年10月1日以降、課される消費税率が10%となる自宅を取得し、その翌年12月末までに自己の居住の用に供した場合は、13年目まで延長されます(租税特別措置法41条13項)。

-

2. 住宅ローン特別控除の適用要件とされる「居住の用に供した(ている)」ことの判定法

住宅ローン特別控除は、自宅を新築等した個人がそこに居住し続けていることを基本的要件としており、居住の用に供しなくなった場合、その年以降はこの控除を受けることはできません。しかし、自宅を新築等し、入居した会社員が、遠隔地に転勤を命じられるなどにより、やむを得ずそこに居住できなくなることもありえます。そのような場合であっても一律に控除が受けられなくなるのは酷なので、租税特別措置法41条に係る国税庁通達では次のような救済的な取扱いを用意しています。

1.の下線部の「その居住の用に供した(ている)」とは、原則として、自宅を新築・取得した者が、現にそれを居住の用に供した(ている)場合をいいます。この判定について、たとえば自宅を新築した会社員Aさんが、扶養親族である妻と子とともにそこで居住を開始したところ、勤務先の会社から転勤を命じられ、やむを得ず自宅を離れることになった場合でも、Aさんが単身赴任し、妻と子が自宅に残って引き続き居住しており、その後、Aさんが転勤前の勤務地に戻されるなど、“自宅を離れた事情が解消されれば、Aさんが再び自宅に戻って居住することとなると認められる”ときは、Aさんがその自宅を引き続き居住の用に供しているものとされます。一方、Aさんの妻と子が、Aさんを追ってその転勤先の住宅に転居し、妻と子もその自宅から離れることになれば、その時点でAさんはその自宅を「居住の用に供しなくなった」ものとされます(租税特別措置法通達41-1~41-3)。

-

3. 居住の用に供しなくなった場合の救済的取扱い

(1)居住再開による住宅ローン特別控除の再開の特例

住宅ローン特別控除の適用を受けていた個人が給与所得者で、その勤務先(給与の支払者)からの転勤の命令に伴う転居その他これに準ずるやむを得ない事由によって、その自宅をその個人の居住の用に供しなくなる※2場合には、その年以降この控除は受けられなくなります。その場合に、その個人が、その後再びその自宅を居住の用に供する※2と、上記の居住年以後1 0年間の各年のうち、その個人が自宅を再び居住の用に供したと認められる日を含む年( 以下「居住再開年」という。なお、その年に自宅での居住を再開する前までその家屋を賃貸の用に供していた場合には、その年の翌年が該当する)以後の各年(同日以後その年の12月31日までで引き続きその自宅を居住の用に供している年に限る)は、「適用年」とみなされ、この控除の再開が認められます(租税特別措置法41条23項)。ただし、居住再開年からこの控除を再開しても、この控除ができるのは当

初の居住年から10年目(1.※1の場合は13年目)までであり、居住していなかった年数分だけ適用年が後ろに伸びることはありません。※2 上記の「居住の用に供しなくなる」または「居住の用に供する」かどうかの判定は、前述2.により行います。

(2)手続要件

個人が(1)の特例の適用を受けるためには、転勤の命令に伴う転居等により自宅を居住の用に供しなくなる際に、その供しなくなる日までに、自宅を居住の用に供しなくなる理由その他の財務省令で定める事項を記載した届出書を自宅の所在地の税務署長に提出し、その後居住を再開してこの控除を再開する年(居住再開年)の確定申告書に、その自宅を再び居住の用に供したことを証する書類その他の一定の書類を添付することが必要です(租税特別措置法41条24項)。