法律相談

月刊不動産2023年3月号掲載

相続土地国庫帰属法

弁護士 渡辺 晋(山下・渡辺法律事務所)

Q

相続で土地を取得しましたが、土地が遠方にあり、しかもあまり価値がないので、手放したいと思っています。そんな折、土地を国に引き取ってもらう制度ができたとききました。どのようにすれば、土地を国に引き取ってもらうことができるのでしょうか。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

相続土地国庫帰属法に基づいて、相続によって土地を取得した場合に、法務大臣に対し、その土地の所有権を国庫に帰属させることについての承認を申請することができるようになりました。ただし、どのような土地でも承認申請ができるわけではなく、前提条件があります。また、負担金の納付も必要です。負担金は、管理に要する10年分の標準的な費用の額を考慮して定められます。

-

1.相続土地国庫帰属法の制定

2021(令和3)年4月に、相続等により取得した土地所有権の国庫への帰属に関する法律(相続土地国庫帰属法)が成立し、2023(令和5)年4月27日に施行されます。この法律によれば、相続や遺贈によって土地を取得したけれども土地を手放したい土地の所有者は、土地を国庫に帰属させることができます。

-

2.承認申請

相続・遺贈(相続等)によって土地の所有権の全部または一部を取得した者は、法務大臣に対し、その土地の所有権を国庫に帰属させることについての承認を申請することができます(相続土地国庫帰属法(以下「法」)2条1項)。土地の共有持分の全部または一部を取得した共有者も承認申請が可能です。土地が共有の場合、承認申請は共有者の全員が共同して行わなければなりません(法2条2項前段)。

もっとも、相続土地が国庫帰属にふさわしくないものについての承認申請は却下され(却下事由。法2条3項)、また「通常の管理または処分をするに当たり過分の費用または労力を要する土地」に該当する場合には、国庫帰属は承認されません(不承認要件。法5条1項5号)。 -

3.却下事由・不承認要件

1 却下事由

申請が却下されるのは、その事由があれば直ちに通常の管理・処分をするにあたり過分の費用・労力を要すると扱われる場合(却下事由がある場合)です。土地が次の5項目のいずれかに該当するときは、申請は却下され、承認されません(法2条3項)。

(1)建物の存する土地

(2)担保権または使用及び収益を目的とする権利が設定されている土地

(3)通路その他の他人による使用が予定される土地

ア 現に通路の用に供されている土地

イ 墓地内の土地

ウ 境内地

エ 現に水道用地、用悪水路またはため池の用に供されている土地

(以上、相続土地国庫帰属法施行令(以下「令」)2条)

(4)特定有害物質(土壌汚染対策法第2条第1項)により汚染されている土地

(5)境界が明らかでない土地、その他の所有権の存否、帰属または範囲について争いがある土地2 不承認要件

土地が次の5項目のいずれにも該当しないときは、土地の所有権の国庫への帰属について承認されます(法5条1項)。いずれかに該当するときは、承認されません(不承認処分)。

(1)崖がある土地のうち、勾配が30度以上であり、かつ、その高さが5m以上であるもの(令3条1項)

(2)土地の通常の管理または処分を阻害する工作物、車両または樹木その他の有体物が地上に存する土地

(3)除去しなければ土地の通常の管理または処分をすることができない有体物が地下に存する土地

(4)隣接する土地の所有者その他の者との争訟によらなければ通常の管理または処分をすることができない土地(令3条2項)

(5)このほか、土砂崩落による人の生命、身体、財産に対する被害の発生防止のため、土地の現状に変更を加える措置を講ずる必要がある土地など、通常の管理または処分をするにあたり過分の費用または労力を要する土地(令3条3項) -

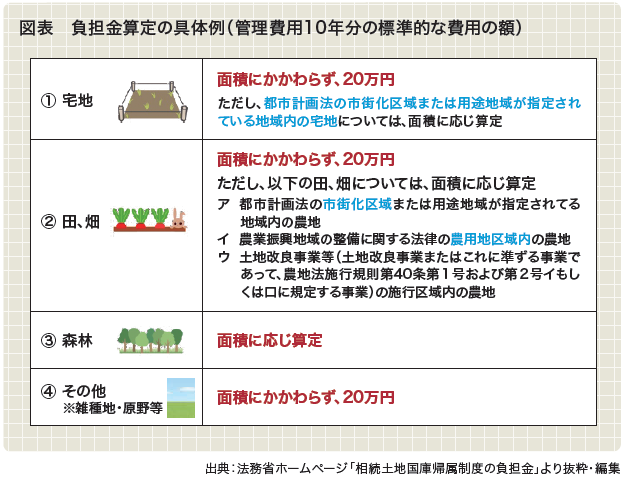

4.負担金の納付

承認申請者は、法務大臣の承認があったときは、国有地の種目ごとにその管理に要する10年分の標準的な費用の額を考慮して定められる額の金銭(負担金)を納付しなければなりません(法10条1項)(図表参照)。現状の国有地の標準的な管理費用(10年分)は、粗放的な管理で足りる原野は約20万円、市街地の宅地(200㎡)は約80万円となります(令4条1項)。

承認申請者が負担金を納付したときは、その納付の時において、土地の所有権は、国庫に帰属します(法11条1項)。