労務相談

月刊不動産2022年12月号掲載

時間外手当(割増賃金)の算出方法

野田 好伸(特定社会保険労務士)(社会保険労務士法人 大野事務所パートナー社員)

Q

弊社の賃金は、基本給と諸手当(職務手当、家族手当〈配偶者1万円、子5千円〉、住宅手当〈持家5万円、賃貸3万円〉、精勤手当)で構成されていますが、月額で支給するもののほか、在宅勤務を行った日に対し1日500円の在宅手当を支給しています。時間外手当計算において、基本給と職務手当の合計額に割増率25%を乗じて時間外単価を算出していますが、当該計算方法で問題ないでしょうか。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

このケースでは、基本給、職務手当のほか、住宅手当、精勤手当についても割増賃金基礎額に含める必要があります。また、在宅手当の支給日に時間外労働が発生した場合には、当該手当も含める必要がありますが、月給と日給では計算式が異なる点に留意してください。

-

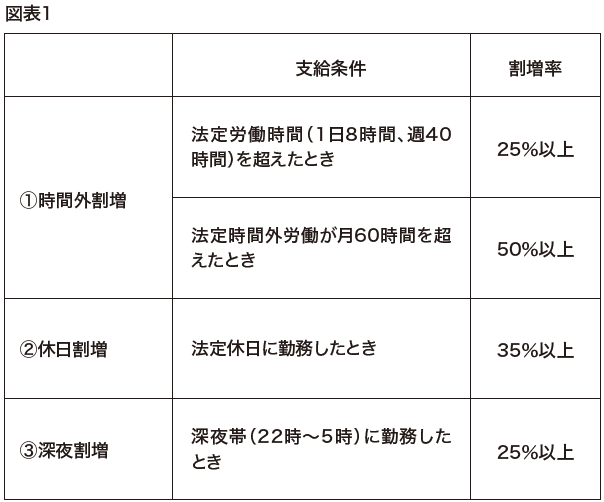

1.割増賃金と割増率

割増賃金については労働基準法3 7 条で規定されていますが、主に(図表1)の3種類となります。

管理もしくは監督の地位にある者については、①時間外割増および②休日割増は適用対象外となりますが、③深夜割増については支給対象となります。

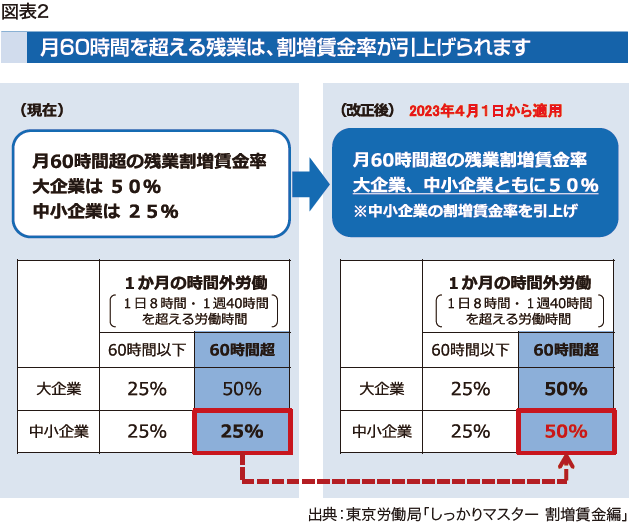

なお、月60時間超の時間外割増率50%以上について、現在は大企業のみ適用対象となっていますが、2023年(令和5年)4月1日以降は全企業が対象となります(図表2)。

-

2.割増賃金の計算方法

割増賃金計算において、1時間あたりの額(割増基礎単価)を算出することが通常ですが、以下の計算式となります。

(1)月給制

①月給÷1年間における1カ月平均所定労働時間数×割増率

②月給÷各月の所定労働時間数×割増率計算式②を用いた場合、毎月の所定労働時間数の変動に伴い割増基礎単価も変動することから、多くの企業が計算式①を用いています。

(2)日給制

①日給÷支給日の所定労働時間数×割増率

②日給÷1週間における1日平均所定労働時間数×割増率日ごとに労働時間数が異なるような場合には、計算式②を用います。

(3)時給制

時給×割増率時間帯により時給額が異なる場合には、時間帯に応じた時給額に割増率を乗じて割増賃金を支給する必要があります。通常は早番勤務である者が臨時で遅番勤務となった際に8時間を超えて勤務した場合には、遅番勤務の時給額を基に計算します。

(4)年俸制

年俸額(変動部分を除く)÷1年間における1カ月平均所定労働時間数×割増率決定された年俸額を16分割し、そのうちの16分の12を月例給与として支給、残りの16分の4を賞与等で支給する場合でも、あらかじめ支給することが決定された固定年俸額(この場合は16分の16)を基に計算します。

-

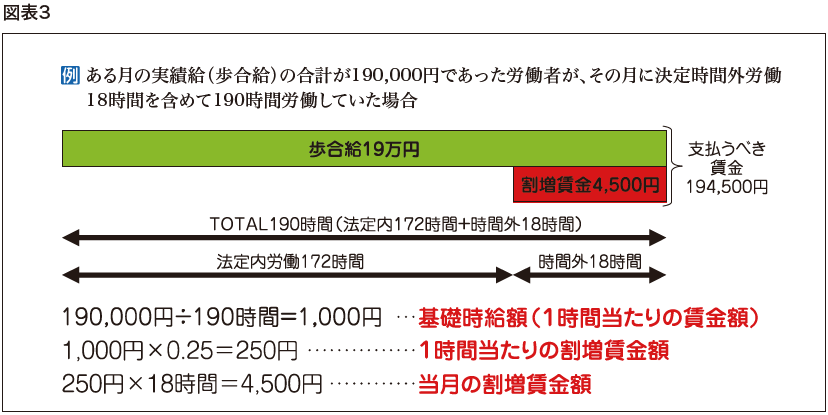

3.歩合給制の割増賃金

歩合給制とは「出来高払制」「請負制」ともいい、「売上げに対し〇%、契約成立1件に対して〇円」といった一定の成果に対し定めれられた金額を支払う賃金制度のことをいいますが、歩合給制であっても法定労働時間を超えて労働した場合や休日労働をした場合は、その部分について割増賃金を支給する必要があり、以下のとおりとなります。

(5)歩合給制(図表3)

歩合給÷支給対象月の総労働時間数×割増率(25%または35%)

-

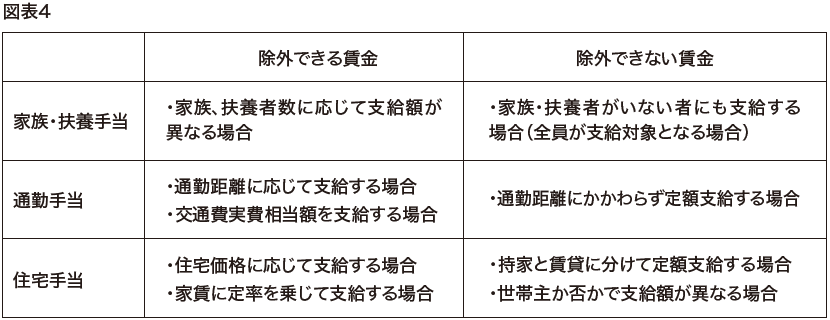

4.割増賃金計算から除外できる賃金

割増賃金計算において、家族・扶養手当※、通勤手当※、住宅手当※、別居・単身赴任手当、子女教育手当、臨時に支払われる賃金(結婚手当・出産手当・大入袋等)、1カ月を超える期間ごとに支給される賃金(賞与・インセンティブ等)については含まなくてよい賃金とされています。除外できる賃金は図表4に列挙したものに限定されており、これ以外の賃金はすべて割増賃金基礎額に含める必要があります。

※除外できるのは、家族数、交通費・距離、家賃に比例して支給するものに限られ、一律・定額支給の場合は、家族手当等の名称であっても計算基礎額に含める必要があります。

-

5.本問への回答

このケースでは基本給、職務手当のほか、住宅手当、精勤手当についても割増賃金基礎額に含める必要があります。

コロナ禍により、在宅手当を日額で支給されている企業も多いと思われますが、当該手当の支給日に時間外労働が発生した場合には当該手当も計算基礎に含める必要があります。月給と日給が併給される場合は、それぞれで算出した額を合算したものが割増賃金基礎額となる点にご留意ください。