税務相談

月刊不動産2023年12月号掲載

固定資産の交換に係る所得税の特例:複数の宅地を交換した場合の交換差額要件の判定

税理士 山崎 信義(税理士法人タクトコンサルティング 情報企画部部長)

Q

固定資産の交換に係る所得税の特例(以下「交換特例」)について、複数の宅地を交換した場合の交換差額要件(下記1(2))の判定の考え方について教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

複数の宅地を交換した場合の交換差額要件については、その交換により取得した宅地の価額(時価)の合計額と、譲渡した宅地の価額(時価)の合計額の差額に基づき判定されます。

-

1.交換特例の概要

(1)交換特例の概要

個人が資産の交換を行った場合、交換も譲渡の一種であるため、交換により譲渡する資産の含み益については原則、譲渡所得の金額として所得税が課税されます。

ただし、従前から所有している不動産等の固定資産を同種の固定資産と交換し、交換取得資産を交換譲渡資産と同様の用途に供しているような場合には、実質的には同一の資産を継続して保有し、譲渡がなかったものとみなして、譲渡益に対する課税を繰り延べ、その時点では課税を行わないこととしています。具体的には、個人が①1年以上有していた固定資産を、②他の者が1年以上有していた同種の固定資産(例:土地と土地、建物と建物)と交換し、③その交換により取得した固定資産(交換取得資産)を、その交換により譲渡した固定資産(交換譲渡資産)の譲渡の直前の用途と同一の用途に供する場合(例:土地なら宅地と宅地、田畑と田畑)において、④この特例の適用を受ける旨等の一定事項を記載した確定申告書を提出したときは、交換譲渡資産の譲渡がなかったものとされます。これが「交換特例」です。(2)交換取得資産と交換譲渡資産の時価の差額要件(交換差額要件)

交換特例の適用を受けるためには、前記(1)①~④のほか、⑤交換取得資産の時価と交換譲渡資産の時価の差額が、これらの時価のうち、いずれか高い方の価額の20%以内であることが必要です(以下、この要件を「交換差額要件」という)。差額が20%超となる交換の場合、この特例の適用はなく、交換した資産全体について通常の譲渡として課税されます。また、差額が20%以内で、特例の適用を受けてその差額の調整のため交換差金等の授受が行われた場合において、交換譲渡資産を譲渡する個人が、交換取得資産とともに時価の20%以内の交換差金等を取得したときは、その者の所得税の計算上、交換譲渡資産のうち、その20%以内の交換差金等に相当する部分について、譲渡があったものとされ課税されます。 -

2.複数の宅地を交換する場合の交換差額要件の判定

複数の不動産(宅地)を交換した場合の交換特例の適用においては、1(2)の交換差額要件を満たすかどうかの判定が問題になります。そこで、東京国税局が公開した文書回答事例「複数の固定資産を交換した場合の所得税法第58条に規定する交換の特例の適用について」を参考に、複数の宅地を交換した場合の交換差額要件について、以下、事例に基づいて検討をします。

-

問

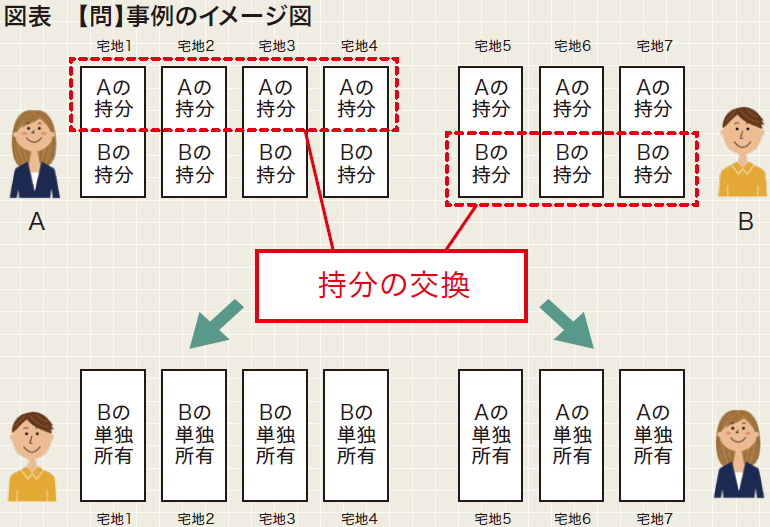

Aさんは、宅地1~宅地7の7か所の宅地(以下「本件各土地」)を兄のBさんと共有していましたが、その共有状態を解消してそれぞれが本件各土地を単独所有

とするために、一の交換契約により、本件各土地に係る共有持分の一部を交換することにしました。その交換の具体的な内容は次のとおりです(図表参照)。①Aさんは、Bさんに対し本件各土地のうち宅地1~宅地4の4か所の土地(以下「本件各譲渡土地」)に係る共有持分を交換に係る譲渡資産として譲渡する。

②Aさんは、Bさんから宅地1~7のうち本件各譲渡土地を除く宅地5~7の3か所の土地(以下「本件各取得土地」)に係る共有持分を交換に係る取得資産として取得する。

③本件各取得土地の価額の合計額と本件各譲渡土地の価額の合計額は等価であり、交換による差額は生じない。今回の交換の場合、本件各土地の価額につき個々の資産ごとに交換差額要件の判定をすると、組み合わせによってはその差額が20%を超える場合が生じます。このような場合であっても、複数の譲渡資産(宅地1~4)と複数の取得資産(宅地5~7)の交換における交換差額要件の判定は、それぞれの資産の合計額に基づき行われ、本件各譲渡土地の価額の合計額と本件各取得土地の価額の合計額が等価で交換による差額が生じない場合には、交換差額要件を満たすと考えてよいのでしょうか。

なお、本件各譲渡土地及び本件各取得土地に係る各価額は適正な時価であり、いずれの土地についても本件交換後も引き続き宅地として利用され、その他の交換特例の適用に係る要件はすべて満たしています。

-

回答

(1)結論

ご質問の交換については、交換特例の交換差額要件を満たすと考えます。

(2)理由

交換は金銭を介さない取引をいいますが、実際には交換譲渡資産と交換取得資産との時価が異なるため、その差額について金銭で決済するというケースも多々あります。このため、譲渡所得課税の繰延べを行う交換特例においては交換差額要件を設け、交換譲渡資産と交換取得資産の差額が一定の場合に限り、特例の適用を認めることとしたものと考えられます。

譲渡所得の金額は、その年中の譲渡所得に係る総収入金額から譲渡資産の取得費とその譲渡費用との合計額を控除して計算します。この場合の譲渡所得の総収入金額は、その年において収入すべき金額であり、それが金銭以外の物または権利その他経済的な利益をもって収入される場合には、その金銭以外の物または権利その他経済的な利益の価額とされます。このため、土地の交換による収入金額は、交換により取得した土地の価額となり、一の交換契約により取得した土地が複数である場合には、それらの土地の価額の合計額となります。複数の土地を一の交換契約で交換した場合、交換特例を適用しなければ交換取得資産の価額の合計額を収入金額として譲渡所得の課税関係が生じますが、上記のとおり交換特例は交換による差額が一定の範囲内の場合に譲渡所得課税の繰延べを行うものですから、交換差額要件の判定は、一の交換契約により譲渡所得の課税関係が生じるとした場合の収入金額に基づき判定するべきと考えられます。

ご質問の交換は、本件各土地の共有状態を解消し、本件各土地をそれぞれが単独所有とするために、一の交換契約により本件各譲渡土地と本件各取得土地とを交換するものであることから、交換特例の趣旨等に照らし、本件交換に係る交換差額要件の判定は、本件各取得土地の価額の合計額と本件各譲渡土地の価額の合計額との差額に基づき判定すべきと考えられます。