法律相談

月刊不動産2023年10月号掲載

具体的相続分による遺産分割の時的限界

弁護士 渡辺 晋(山下・渡辺法律事務所)

Q

母が1年前に他界しました。私が唯一の相続人です。12年前に他界した祖父(母の父)の遺産分割の手続きが未了だったので(祖父の相続人は叔父と私の2名)、祖父の遺産分割について、叔父と協議を開始しましたが、叔父は、母が特別受益を受けていたから特別受益を考慮すべきだと言っています。叔父の言い分は正しいのでしょうか。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

おじいさまの遺産分割の協議では、お母さまに特別受益があったかどうかを考慮する必要はなく、叔父さまの言い分は正しくありません。民法には、相続開始の時から10年を経過した後にする遺産の分割については、特別受益の規定は適用されないものと定められているからです。

-

1.遺産の分割

複数の相続人(共同相続人)がいる場合に、遺産をそれぞれの相続人に割り振る手続きが遺産分割です。遺産分割で各相続人が取得する遺産の割合は、まず、遺言に指定があれば遺言による指定相続分が(民法902条。以下、単に条文を示すときは、民法の条文)、遺言に定めがなければ法定相続分(900条・901条)が、それぞれ基準になります。

そのうえで、相続人間の衡平を図るために、被相続人の生前に既に財産を受け取っているなどの相続人がいれば、これを相続財産に戻し(特別受益の持戻し。903条1項)、相続財産の維持増加に貢献していた者がいれば、貢献による相続財産の増加分を相続財産から切り離すという調整を行います(寄与分。904条の2)。特別受益持戻しと寄与分切離しを勘案し、指定相続分または法定相続分によって遺産を割り振るときの割合が、具体的相続分です。 -

2.特別受益

相続人が、被相続人から受けた遺贈、または婚姻、養子縁組のため、もしくは生計の資本として被相続人から受けた生前贈与による利益が、特別受益です。共同相続人の中に、特別受益を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、法定相続分と指定相続分により算定した相続分の中からその遺贈または贈与の価額を控除した残額が、その者の相続分(具体的相続分)となります(903条1項)。たとえば、被相続人が残した財産が2,000万円であって、相続人がAとBの2名(おのおの法定相続分1/2ずつ)、Aが婚姻のために1,000万円の贈与を受けていた場合には、相続財産を3,000 万円(2,000万円+1,000万円)とみなしたうえで、具体的相続分が、Aは500万円(3,000万円×1/2-1,000万円)、Bは1,500万円(2,000万円-500万円)となります。

-

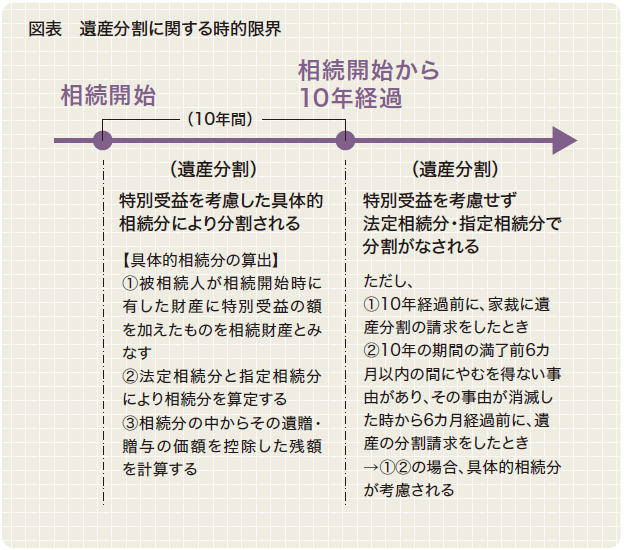

3.相続開始の時から10年を経過した後にする遺産の分割

ところで、現在、わが国では、膨大な面積の所有者不明土地が生じています(九州本島の土地面積を上回るともいわれている)。所有者不明土地は、治安上衛生上の弊害を生じさせ、また社会経済的に円滑で適正な土地の利用が妨げられることから、これに対する対策が強く求められています。

所有者不明土地の問題の多くは、相続された土地について、遺産分割がなされず、相続人による適正な管理が行われていないことにあります。従来は、具体的相続分による遺産分割を求めることができる期間に時的な制限がなく、遺産分割をせず放置しても相続人には不利益が生じることがなかったことが、遺産分割が行われずに相続財産が放置されてしまう状況を生じさせる大きな要因となっていました。

そのため、令和3年4月の民法改正(民法等の一部を改正する法律、令和5年4月施行)において、遺産分割のルールが改められ、相続開始から10年経過した後に行う遺産分割については、具体的相続分の定めが適用されないものと定められました(904条の3本文)。遺産分割を相続開始から10年経過した後に行う場合には、分割の対象となる相続財産を決める場合に、特別受益と寄与分は考慮されないことになります。

なお、①10年を経過する前に、相続人が家庭裁判所に遺産の分割の請求をしたとき、および②10年の期間の満了前6カ月以内の間に、遺産の分割を請求することができないやむを得ない事由が相続人にあった場合において、その事由が消滅した時から6カ月を経過する前に、相続人が家庭裁判所に遺産の分割の請求をしたときには、具体的相続分が考慮されます(904条の3本文、同条1号・2号)(図表)。

-

4.まとめ

多くの不動産取引が、相続の発生を契機として行われています。宅建業者は相続に関する専門家ではありませんが、不動産取引に関する専門家である以上は、相続についても十分な知識を身につけておく必要があります。令和5年4月に施行された現行民法では、さまざまなルールが見直されました。この機会にあらためて相続に関する最新のルールを確認していただきたいと思います。