税務相談

月刊不動産2022年8月号掲載

令和4年度税制改正:住宅取得等資金贈与に係る贈与税の非課税制度の見直し

税理士 山崎 信義(税理士法人タクトコンサルティング 情報企画部部長)

Q

「住宅取得等資金贈与に係る贈与税の非課税制度」の、令和4年度税制改正による見直しについて教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

令和4年1月以降の非課税枠が最大1,000万円までに引き下げられる等の見直しが行われたうえで、適用期限が令和5年12月31日まで延長されました。

-

1.住宅取得等資金の非課税制度の概要

その年の1月1日において一定の要件を満たす個人が、父母または祖父母等の直系尊属から自己の住宅用家屋の新築、取得または一定の増改築等(以下「住宅用家屋の新築等」)の対価に充てるための金銭(以下「住宅取得等資金」)の贈与を受け、贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を自己の居住用に供する一定の家屋の取得等の対価に充てて、同日までに自己の居住用に供した等の場合には、贈与税の申告を要件に、住宅取得等資金のうち一定額に係る贈与税が非課税とされます(租税特別措置法70条の2)。

-

2.適用要件

(1)対象となる受贈者

贈与を受けた時に日本国内に住所を有する等の一定の個人で、住宅取得等資金の贈与を受けた日の属する年の1月1日時点で成年年齢(後述4. (2)参照)に達しているものであって、その贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下(新築等をする住宅用家屋の床面積が40㎡以上50㎡未満の場合は、1,000万円以下)である者「特定受贈者」が対象となります。(2)新築・取得する住宅用家屋の要件

①日本国内にある家屋で、床面積が40㎡以上240㎡以下であること。

②中古(既存)住宅用家屋を取得する場合は、一定の要件(後述4.(3)参照)を満たすものであること。

③一定の「耐震基準適合証明書」、「住宅性能評価書の写し」または既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類により証明されたものであること。

④床面積の2分の1以上に相当する部分が専ら受贈者の居住の用に供されるものであること。(3)増改築等の要件

①一定の増改築等の工事で、その工事に要した費用が100万円以上であり、居住用部分の工事費が全体の工事費の2分の1以上であること。

②増改築等の工事後の住宅用家屋について、上記(2)①と④の要件を満たすこと。 -

3.相続等の相続等により財産を取得した個人が、開始前3年以内に住宅取得等資金の贈与を受けた場合の住宅取得等資金に係る相続税の取扱い

相続等により財産を取得した個人が、その相続等の開始前3年以内に、その相続等に係る被相続人等から住宅取得等資金の贈与を受け、かつ特定受贈者に該当する場合で、前述1.の適用を受けて贈与税の課税価格に算入されなかった金額については、その被相続人(贈与者)に係る相続税の計算上、課税価格に加算されません(つまり相続税は非課税とされます)。

-

4.令和4年度税制改正の概要

下記(1)~(4)の見直しを行った上で、適用期限が令和5年12月31日まで延長されました。

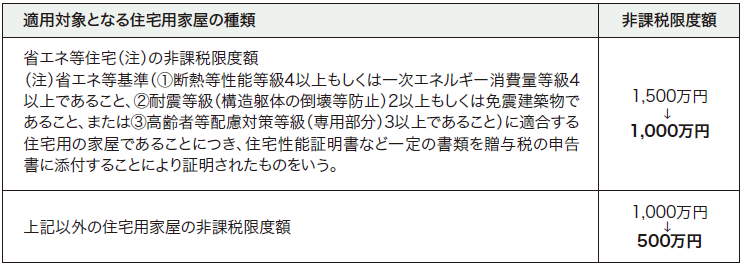

(1)非課税限度額の見直し

令和元年10月の消費税率の10%への引上げに伴い行われていた反動減対策が終了したため、非課税限度額が下表のとおり引き下げられました。

(2)特定受贈者の年齢要件の引下げ

令和4年4月1日より民法で定める成年年齢が18歳に引き下げられたことに伴い、特定受贈者の年齢要件が18歳以上(改正前:20歳以上)に引き下げられました。(3)築年数要件の緩和

適用対象となる既存住宅用家屋の要件について、①築年数要件(取得の日以前20年(耐火建築物は25年)以内に建築されたものとする要件)が廃止され、②昭和57年以降に建築された住宅用家屋または耐震基準に適合していることが証明された住宅用家屋については、この非課税制度の適用対象とされました。(4)適用除外

平成21年分から令和3年分までの贈与税の申告において、「住宅取得等資金贈与に係る贈与税の非課税制度」の適用を受けたことがある個人(その個人が非課税制度の適用を受けて新築等をした住宅用の家屋が一定の自然災害により滅失した場合で、一定の要件を満たすときを除く)は、この非課税制度の適用を受けることができません。(5)適用時期

上記(1)と(3)の改正は、令和4年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されています。

上記(2)の改正は、令和4年4月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されています。