法律相談

月刊不動産2023年5月号掲載

ローン条項による契約解除の条件について

弁護士 渡辺 晋(山下・渡辺法律事務所)

Q

融資申込先を「都銀・地銀等」としたローン条項を設けて、ビルを購入しました。契約締結にあたっては、取引先である都市銀行か信用金庫のどちらかから融資を受けて購入資金にあてることを計画していましたが、残念ながらいずれからもローンの承認を得られませんでした。ローン解除をするために、銀行以外の金融機関(ノンバンク)にもローンの申込みをしなければならないでしょうか。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

回答

ノンバンクにはローンの申込みをしなくてもかまいません。取引先である両行に融資を申し込み、いずれも承認を得られなかったのであれば、ローン解除をすることができます。

-

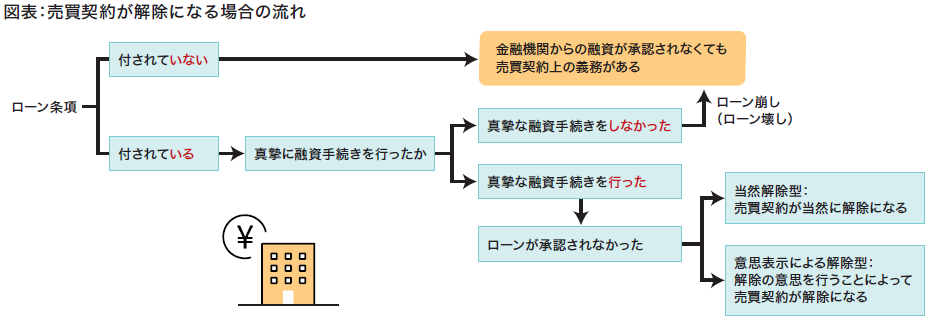

1.ローン条項

不動産を購入するにあたっては、通常、金融機関からの融資によって資金を調達します。しかし、売買契約締結後でなければ、融資の審査を受けることができず、売買契約締結前に融資の可否を確定することができません。そのため、売買契約において、金融機関からの融資の承認を得られなければ、売買契約を白紙に戻すと取り決められるのが一般的です。このような取決めが、ローン条項です。ローン条項では、金融機関から融資の承認を得られなかった場合(融資不承認の場合)には、買主は損害賠償などの不利益を負うことなく、契約解除(ローン解除)によって契約を終了させることができる(または当然解除になる)ものとされています。

もっとも、ローン条項における金融機関からの融資不承認という条件については、個別の売買契約において、それぞれ事情が違っており、後にトラブルが生じることが少なくありません。

たとえば、東京地判平成16.7.30判時1887号55頁では、「都市銀行他にローンの融資を申し込み、承認を得られないときは自動的に解除になる」という条項が定められていた戸建て住宅の売買契約において、都市銀行や信用金庫のほかノンバンクにも融資申込みをしたことが必要かどうかが問題にされました。判決では、『「都市銀行他」という文言は、都市銀行及びそれに類する金融機関を意味するものと解するのが自然であり、ノンバンクは「都市銀行他」には含まれない』などとして、ノンバンクに融資を申し込んでいなくても、ローン解除をすることができると判断されました。

東京地判平成2 8 . 4 . 1 4 – 2 0 1 6WLJPCA04148014でも、融資申込先を「都銀・地銀等」としたローン解除について、3つ以上の金融機関から承認を得られなかったことが必要かどうかが争われました。 -

2.東京地判 平成28.4.14

[1]事案の概要

(1)買主Xは、医療機器の卸売りを行う会社である。売主Yとの間で、平成26年6月10日に、ビル1棟を、代金2億円、決済期限7月31日として売買する契約(本件売買契約)を締結し、手付金1,000万円を支払った。

本件売買契約には、「融資申込先都銀・地銀等」、「融資申込先から融資を否認されたときは、買主は、売主に対し、6月27日までであれば、本件売買契約を解除することができる」というローン特約が付されていた。

(2)Xは、売買契約締結にあたっては、M銀行またはS信用金庫からの融資を受けようと考えていたが、6月26日までにいずれの金融機関からも融資はできないという連絡を受けたため、6月27日に、Yに対して、ローン特約に基づく解除の意思を伝えた。

(3)これに対して、Yがローン解除を認めなかったので、Xは、手付金の返還を求めて訴えを提起した。[2]裁判所の判決

Yは、訴訟において、Xのローン解除のためには、『M銀行、S信用金庫およびノンバンク等の金融機関の少なくとも3か所に融資の申込みをし、融資が否認されたことを証明する書類は、申込みをした全ての金融機関から取得すべきである』と主張していました。判決では、『本件売買契約の締結に当たり、XとYとの間で、少なくとも3か所の金融機関に融資の申込みをするとの合意がされたことを認めるに足りる証拠はない』『Yは、融資申込先の文言が「都銀・地銀等」と変更されたことを指摘するが、これは、元の契約案で、融資申込先がM銀行静岡法人営業部及びS信用金庫神田支店とされていたところ、融資申込先がこれらの金融機関に限定されないようにするために変更されたにすぎないものであって、その文言への変更によって、Yが主張する上記内容の融資の申込みをするとの合意が成立していたと認めることはできない』として、Yの主張は否定され、Xのローン解除が認められました。