税務相談

月刊不動産2026年6月号掲載

預かり保証金に係る債務の免除と所得税の課税

税理士 山崎 信義(税理士法人 タクトコンサルティング 情報企画部部長)

Q

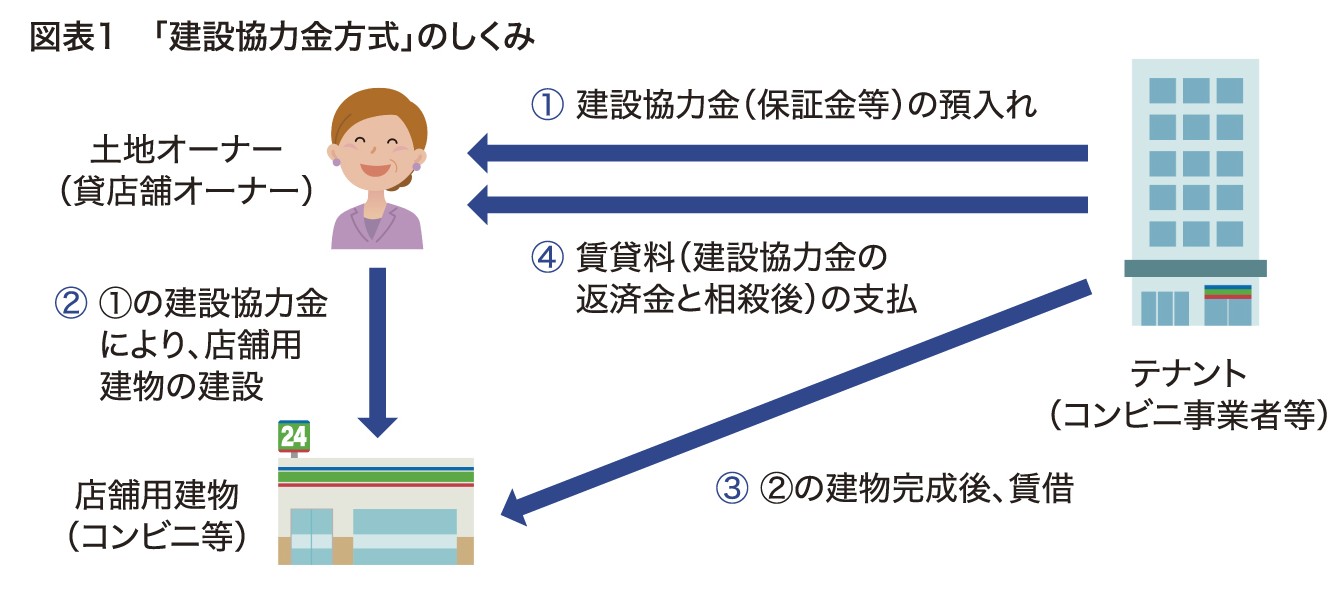

私は、所有する建物をコンビニ事業者に店舗として賃貸していましたが、このたびその事業者からの申入れにより、賃貸借契約を中途解約することになりました。この建物は「建設協力金方式」(図表1参照)で建設したもので、建設時にコンビニ事業者から預かった保証金債務の残額については、協議により、その事業者への返済が免除されています。このような場合、債務の返済が免除された保証金に係る所得税の課税について教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

ご質問の場合、債務の返済が免除されたことによる利益(債務免除益)は、不動産所得の収入金額として所得税が課税されます。これについては、同様の理由により、返還が免除された預託金残額の所得税の取扱いにつき、国税不服審判所により「不動産所得の収入金額に該当する」と判断された事例(令和4年4月20日裁決)があります。以下、この裁決のポイントについて解説します。

-

1.取引の概要

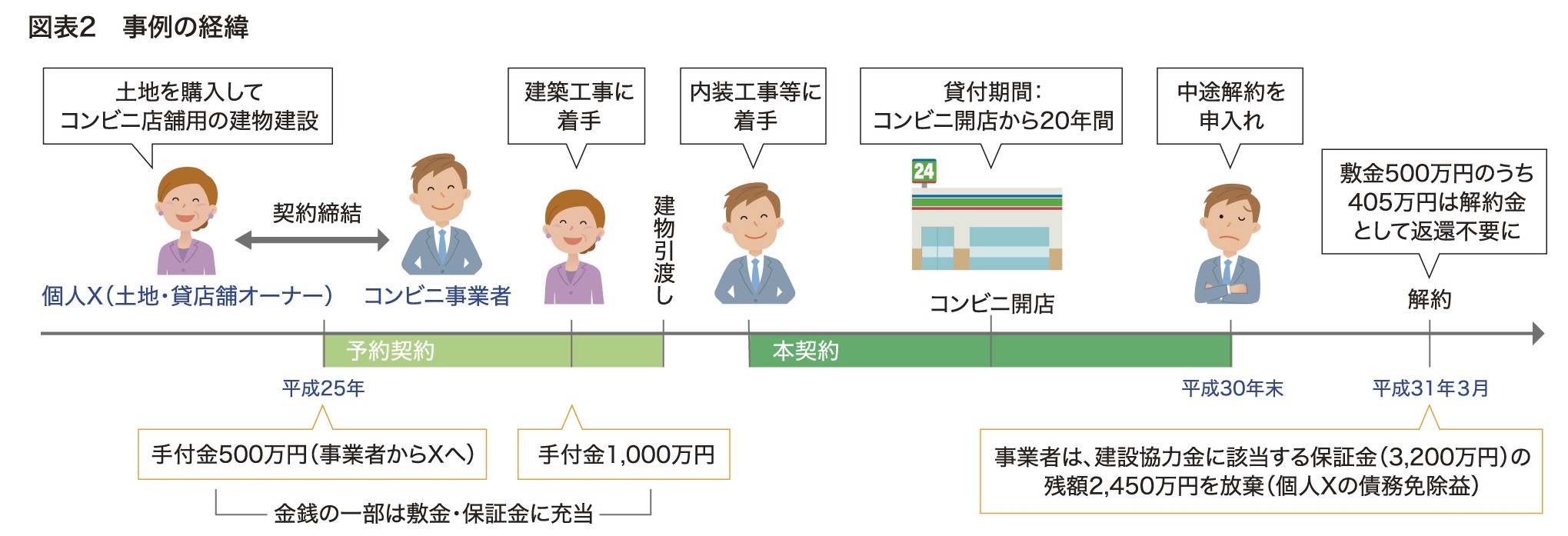

裁決書によると、個人Xは平成25年にコンビニ事業者との間で、Xが土地を購入後、その土地上にコンビニ店舗用の建物を建設し、これを事業者に賃貸する旨の契約を締結しました。契約は2段階で、建物引渡しまでは「予約契約」、引渡し以後に事業者が内装工事等に着手した日から「本契約」となる形式で、貸付期間はコンビニの開店から20年間でした。

その契約によれば、手付金は予約時に500万円、Xが建物の建築工事に着手した日に1,000万円、それぞれコンビニ事業者からXに支払われています。このXに支払われた金銭の一部は、後で敷金、保証金に充当されるものとされていました。Xが預かった建設協力金に該当する保証金は3,200万円で、賃貸借契約の中途解約があった場合、保証金の残額は事業者が返還請求権を放棄する取決めがされていました。

上記契約の締結後、平成30年末にコンビニ事業者からXに中途解約の申入れがあり、解約は翌年3月に行われました。この解約に際し、事業者が返還を放棄した保証金の残額は約2,450万円で、その放棄により、Xは同額の利益(債務免除益)を得ることになりました。また、Xが事業者に返還すべき敷金500万円のうち、405万円は「解約金」として返還不要とされました(図表2参照)。

-

2.所得税の確定申告から審査請求までの経緯

Xは、上記1.の債務免除益と解約金を一時所得として、令和元年分の確定申告をしていました。ところが、税務署は令和2年10月に税務調査を行い、Xはその最中に、解約金405万円については不動産所得の収入金額とする修正申告を行いました。しかし、税務署は令和3年1月、債務免除益についても不動産所得の収入金額とし、かつ、Xが更正を予知してその修正申告がなされたとして、所得税と過少申告加算税の追徴をしました。Xは、このコンビニ事業者による保証金の返還の放棄が、中途解約によるペナルティ的性格を有する一時的、偶発的なものであるので、これによる利益(債務免除益)は一時所得になると考え、国税不服審判所(以下「審判所」)に審査請求を行い、その判断を仰ぐことにしたものです。

-

3.審判所の判断

審判所は、不動産所得が不動産の貸付けによる所得となることを踏まえ、「貸付けによる所得とは、使用収益期間に対応して定期的、かつ、継続的に支払われる賃料が、その典型(中略)、賃借人から賃貸人に移転される経済的利益のうち、目的物を使用収益する対価としての性質を有するもの又はこれに代わる性質を有するものもこれに含まれる」との考え方を示しました。さらに、この考えを受け、所得税法施行令94条1項2号では「不動産所得を生ずべき業務に関し、当該業務の全部又は一部の休止、転換又は廃止その他の事由により当該業務の収益の補償として取得する補償金その他これに類するもので、その業務の遂行により生ずべき所得に係る収入金額に代わる性質を有するものも不動産所得に係る収入金額に当たる」とされていることを確認しました。

その上で審判所は、次の事実を指摘しました。

①解約によりXが賃料を受領できなくなった期間は、平成31年4月以降の15年4カ月(184カ月)間であったこと。

②債務免除益の額は、第2回目以降の賃料と相殺( 返済)された額133,300円(月額)に賃料を受領できなくなった期間の184カ月(15年4カ月)を乗じた額であること。

③賃借人であるコンビニ事業者は、「保証金残額の返還債務を賃借人が免除する趣旨は、貸借契約の中途解約によって、コンビニエンスストアの店舗建物の建築工事代金が不動産の所有者等の債務にならないようにするため」と申述していること。

以上により審判所は、結論として「債務免除益は、本件解約により本件保証金の返還に充てるべき賃料収入に代わる性質を有する経済的利益というべき」で、「賃貸借契約に関連して生じたものといえ、請求人(地主X)が行う不動産所得を生ずべき業務に関して生じたもの」と認定し、この債務免除益は不動産所得になると判断しています。

また審判所は、「債務免除益がペナルティ的性格を有する一時的、偶発的なものであるとしても、不動産所得に該当する」とも付け加えています。