[月刊不動産 2026年7月 号]

-

[労務相談]

採用面接時に応募者の健康状態を確認しても問題はないか

中途採用の面接で、応募者の健康状態や病気について確認しても問題ないのでしょうか?

-

[相続相談]

学校法人への土地の寄附

私は、A学校法人(幼稚園を運営)に対し、所有する土地を幼稚園に賃貸し、A学校法人は、その土地を園庭の一部として使用しています。

私が将来亡くなった場合、この土地は相続税の課税対象になると聞いているので(祖父や父が亡くなった際にも相続税の課税対象となりました)、A学校法人に対し、この土地を寄附することを考えています。私が、A学校法人に対し、この土地を寄附した場合、私にどのような課税関係が生じるか教えてください。

-

[法律相談]

住所等変更登記の義務化

親から相続した土地を所有し、地元の会社に賃貸しています。私名義の相続登記を行った後、昨年、現在の住まいに引っ越しましたが、登記簿上の住所を変更しないままになっています。

住所変更の登記をしないと、ペナルティが科されるのでしょうか。 -

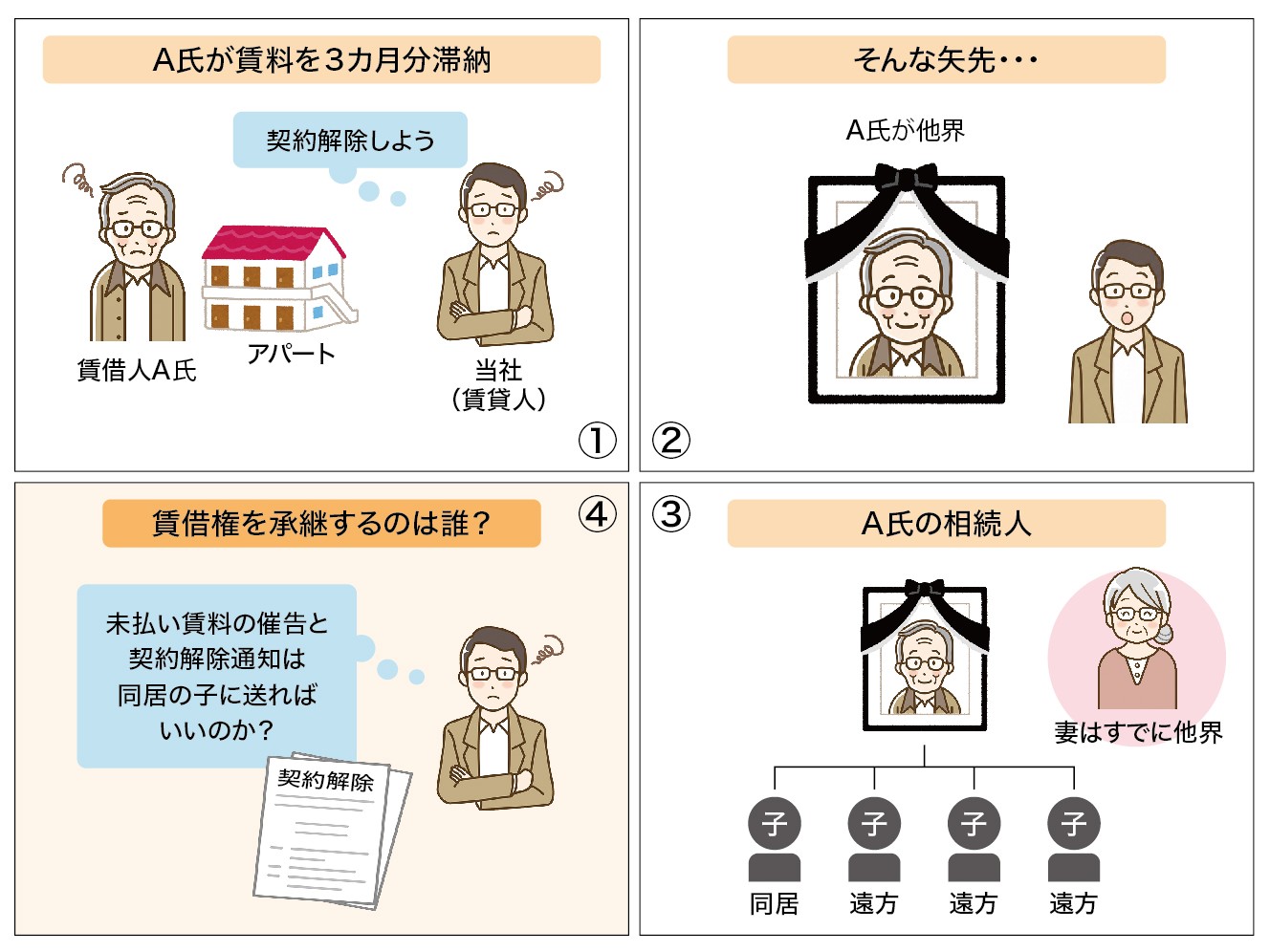

[賃貸相談]

借家人の相続と賃料不払いを理由とする契約解除

当社が賃貸しているアパートの1室の賃借人A氏が賃料を3カ月分滞納しており、契約の解除をしようとしていた矢先にA氏が亡くなったとの連絡がありました。調査したところ、A氏の妻はすでに亡くなっていますが、同居していた子1人と、遠方に居住している子が3人いることがわかりました。

契約を解除しようと思いますが、未払い賃料の催告と契約解除通知は、A氏と同居していた子に対して内容証明郵便を送ればよいと考えて問題ないでしょうか。