税務相談

月刊不動産2017年4月号掲載

住宅取得等資金の贈与と相続税の取扱い

渡辺 晋(山下・渡辺法律事務所 弁護士)

Q

相続により財産を取得した個人が、相続の開始した年に住宅取得等資金の贈与を受けた場合における、住宅取得等資金に係る相続税の取扱いについて教えてください。

A※記事の内容は、掲載当時の法令・情報に基づいているため、最新法令・情報のご確認をお願いいたします。

-

Answer

住宅取得等資金の贈与のあった年に贈与をした人(贈与者)が死亡した場合、一定の要件を満たすときは、贈与を受けた人(受贈者)が受けた贈与額のうち一定額までは非課税となります。また、受贈者が住宅取得等資金の非課税制度の適用を受けたことにより、贈与税の課税価格に算入されなかった金額については、贈与者の相続税の計算上、課税対象となりません。その贈与が住宅取得等資金の非課税制度の要件を満たす場合には、受贈者が取得した住宅取得等資金については、贈与税・相続税は課税されません。

-

1.相続開始の年に被相続人から相続人への贈与があった場合の相続税法上の原則的取扱い

(1)相続税の取扱い

相続又は遺贈(以下、相続等)により財産を取得した個人が、その相続等の開始前3年以内に、その相続に係る被相続人から贈与により財産を取得したことがある場合は、その者については、その贈与により取得した財産の価額(贈与税の課税価格計算の基礎に算入されるものに限ります)が相続税の課税価格に加算されます。なお、その加算された贈与財産の価額に対応する贈与税の価額は、加算された個人の相続税の計算上控除されることになります(相続税法19条第1項)。

(2)贈与税の取扱い

(1)に対応する措置として、相続等により財産を取得した者が、相続開始の年において、その相続等に係る被相続人等から受けた贈与により取得した財産の価額で、前述の規定により相続税の課税価格に加算されるものは、贈与税の課税価格には算入されません(相続税法21条の2第4項)。

(1)と(2)により、被相続人から相続により財産を取得した個人が、その相続開始の年に被相続人から贈与により取得した財産があった場合、その贈与により取得した財産には相続税が課税され、贈与税は課税されないことになります。

-

2.住宅取得等資金の贈与を受けた場合の特例的取扱い

(1)住宅取得等資金の贈与に係る贈与税の非課税制度の概要

その年の1月1日において20歳以上である等の一定の要件を満たす個人(特定受贈者)が、父母等の直系尊属から贈与により取得した自己の居住用の家屋の新築、取得又は一定の増改築等の対価に充てるための金銭(住宅取得等資金)を取得し、贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を自己の居住の用に供する一定の家屋の取得等の対価に充て、同日までに自己の居住用に供した等の場合は、贈与税の申告を要件に、住宅取得等資金のうち下記(2)の限度額までは、贈与税が非課税とされます(租税特別措置法70条の2第1項等)。

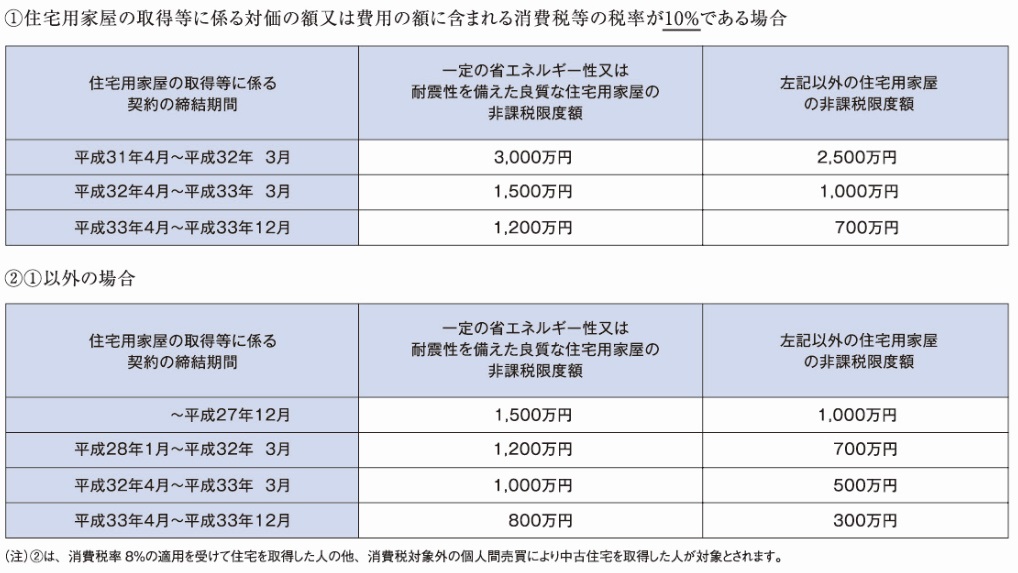

(2)非課税限度額

(3)相続等により財産を取得した個人が、相続等の開始前3年以内に住宅取得等資金の贈与を受けた場合の住宅取得等資金に係る相続税の取扱い

相続等により財産を取得した個人が、その相続等の開始前3年以内に、その相続等に係る被相続人等から住宅取得等資金の贈与を受け、かつ、特定受贈者に該当する場合で、前述(1)の適用を受けて贈与税の課税価格に算入されなかった金額については、前述1の原則的取扱いによらず、その被相続人(贈与者)に係る相続税の計算上、課税価格に加算されないこと、つまり、非課税となります(租税特別措置法70条の2第3項及び租税特別措置法施行令40条の4の2第9項による相続税法19条第1項の読替え)。

-

Point

- 「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律」が平成28年11月28日付で公布・施行され、消費税等の税率の10%への引上げが平成31年10月1日に再延期されました。同法により、「住宅取得等資金の贈与に係る贈与税の非課税制度(租税特別措置法70条の2)」が改正され、その適用期限が平成33年12月31日まで延長されるとともに、非課税限度額に係る住宅用の家屋の新築等に係る契約の締結期間が変更されました。

- 住宅用家屋の取得等に係る契約の締結期間によって、贈与税の非課税限度額が変わりますので、注意が必要です。